ゼネコン大手の鹿島の業績をみてみよう~建設会社から不動産運営会社への転換中~

今回は、大手ゼネコンの鹿島についてみていきます。

まずは鹿島の会社紹介から始めましょう。

(鹿島の会社紹介は書きかけです。)

ここからは鹿島の業績をみていきましょう。

先ほど出てきた2019年3月期第1四半期の連結業績を中心にみていきます。

(この記事は2018年8月7日に書きました。以下は同時点における入手可能な数字を利用して書いています。鹿島に投資の際は、この記事の数字を参考にするのではなく、会社のホームページなどから最新のデータを入手の上で行っていただきますようお願いいたします。)

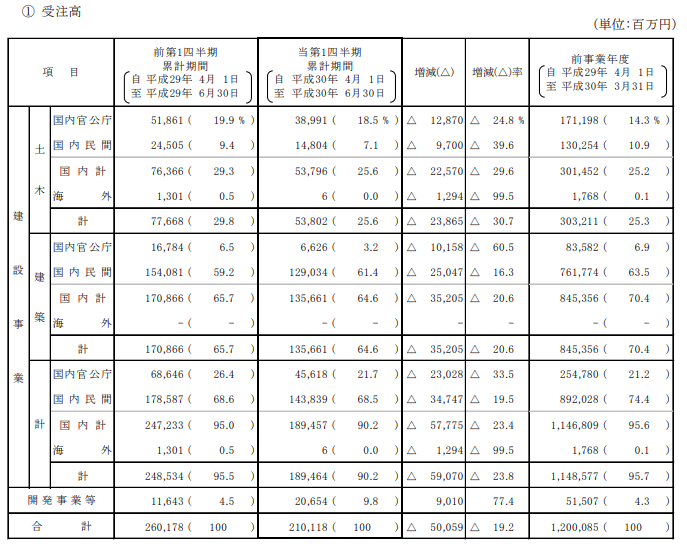

まずは以下をごらんください。

鹿島の2019年3月期第1四半期の連結業績は、売上高4.0%増、営業利益30.5%減、経常利益29.2%減、親会社株主に帰属する四半期純利益19.1%、一株当たり四半期純利益26.52円、自己資本比率33.9%

鹿島の今期業績は、売上高が伸びているのに営業利益が減っています。

これはここ最近の他のゼネコン、サブコンの決算でも多く見かける傾向です。(例:昨日発表の大成建設の決算など)

繁忙で売り上げは伸びているけれど、利益がついてこない状況です。

完成工事高はさほど伸びないいっぽうで、完成工事原価が大幅に上昇しています。前年比で完成工事総利益が59322→45936に減少してしまっています。

ただ、開発事業等総利益が6215→8899に増えており、これが営業利益の減少をいくぶんかは和らげています。

開発事業や運営受託などの比率を上げていく、つまりインカムゲインを増やしていこうというのが鹿島の戦略のようです。

とりあえず、このような急激なコスト上昇を受け、鹿島も急いで受注を絞っている姿がみえます。(これは、昨日の大成建設の決算と同様ですね。)

国内外で当第一四半期累計期間に前年比23.8%減の受注高になっています。

大成建設のほうは48.0%の減少となっていたのでまだマシですが、かなり絞ってきています。

なお、個人的には今の時期にしっかりと受注をしぼり、もっと市場で建設コスト上昇圧力の存在が知れ渡ってから受注した方が良いと思います。

その点では、大成建設の方がいい経営センスしている・・・と思います。

とりあえず、鹿島(1812.T)の株価チャートも見てみましょう。

鹿島 日足チャート

鹿島 週足チャート

昨日の大成建設の決算後、ゼネコン株全般に売られていましたので、鹿島は今日はその反動で上昇しています。(14時39分現在 前日比5.90%高です)

個人的には、もう一度ショルダーを作りに行くチャートに見えますが、いますぐ高値を抜いていくのは難しいかなぁ?というふうに見ています。

なお、サブコンの記事の中でも書きましたが、サブコンなどに比べてゼネコン各社はかなりバリュエーションは低いです。仮に業績が半分になったとしても、PERは13倍くらいでしょうか。

というわけで、あとの株価は配当政策など次第、という感じがします。

とりあえず、今回の短評は以上です。

なお、上記はあくまで中卒くん個人の見解であり、特定の投資スタンスをお勧めするものではありません。投資にあたってはご自身の判断に従って、自己責任で行っていただきますようお願いいたします。