【6981】村田製作所の業績と株価~メトロサークの需要停滞?

今回はセラミック技術を応用したMLCC(積層セラミックコンデンサ)、通信モジュール、コンポーネント製品に強みをもつ、電子部品大手の村田製作所の業績と株価についてみていきます。

村田製作所の業績

ここからは村田製作所の業績について、会社資料を基に書いていきます。

(以下は2019年1月31日に書きました。)

村田製作所の2018年Q3業績

https://twitter.com/chu_sotu/status/1090950860635394049

村田製作所の2018年Q3決算の業績は売上17.7%増、営業利益54.6%増

前年の営業利益がメトロサークの不振で落ち込んでいたので、それとの比較では大幅に増益。

https://twitter.com/chu_sotu/status/1090951122565525504

前年のQ3、Q4がメトロサーク関連のコスト増加圧力で本来の利益水準を出せていなかった。

それに比べるとかなり回復。営業利益率20%というのは素晴らしいが、しかし逆に言うと、これ以上改善の余地がないともいえる。

村田製作所のセグメント別四半期業績推移~メトロサークは減少

https://twitter.com/chu_sotu/status/1090950975240589313

前四半期との比較でいくと、MLCCは非常に好調

圧電素子は表面波フィルタの需要減少で大きく減少

その他コンポーネントもスマホ向けコイル、コネクタ、バッテリーが減少

通信モジュールは樹脂多層基板メトロサークが減少

電源他モジュールもOA機器向けに減少

村田製作所の業績~用途別売上高

https://twitter.com/chu_sotu/status/1090951206288089090

用途別にみると、AV機器と通信機器が落ち込む一方、コンピュータ関連、カーエレクトロ、家電などは増加している。

これはやや意外感がある。

日電産などの話ではエアコンなどが売れておらず、白物家電が中国で溜まっているという話だった。

ところが、家電その他は売れている。

また、サーバー需要はインテルの供給不安問題で需要を満たすCPUがないはずだが、なぜコンピュータ向けにこんなに売上が好調だったか?

個人的にはよくわからない。

とりあえず、通信依存度は依然として高く50%近い。

もう一段、需要が減る可能性には注意が必要だろう。

村田製作所の業績2018年Q3~受注高推移

https://twitter.com/chu_sotu/status/1090951819247800321

表面波フィルタなど圧電製品の減少が大きい。

他はインラインだろう。

コンデンサは受注調整をしているので受注減少をネガティブに考える必要はないと思われる。

とりあえず、最悪期にはまだあとしばらくあると思われるが、この時点でこの水準というのは悪くないと思われる。

以下は2018年10月31日に書きました。

村田製作所の2018年2Q業績~メトロサーク回復、MLCC絶好調

村田製作所の決算短信資料をもとに業績を確認していきます。

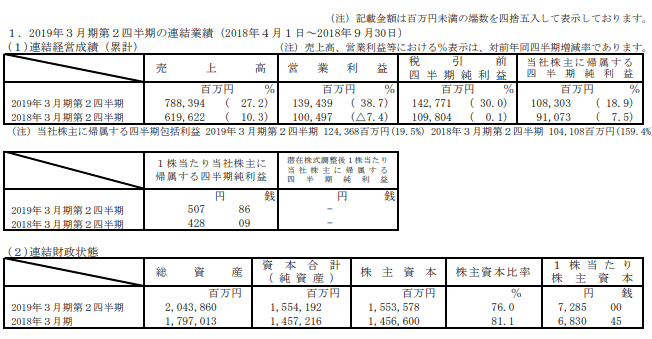

村田製作所の2019年3月期第2四半期決算の業績は、売上27.2%増、営業利益38.7%増、四半期純利益18.9%増、一株あたり四半期純利益507.86円、株主資本比率76.0%、1株当たり株主資本7285.00円

非常に好調だったことがわかります。

とりあえず細かく見ていきましょう。

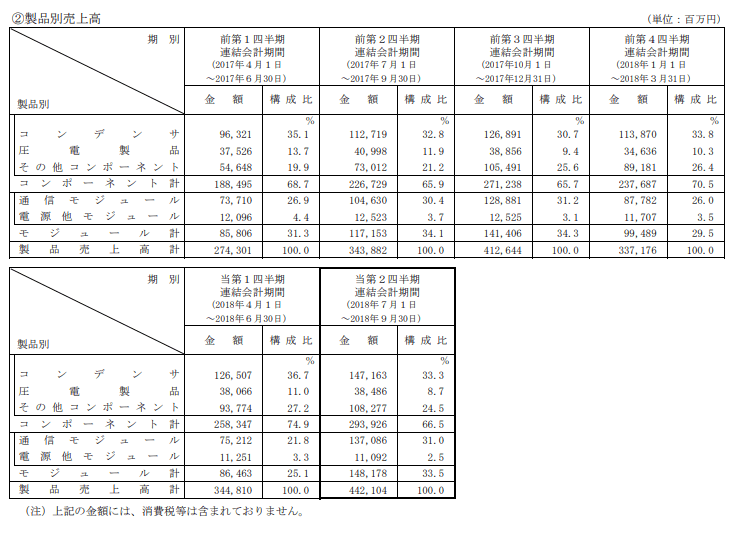

こちらは四半期ごとの各セグメント売り上げを示したものです。

対前年、対前期ともにコンデンサ(MLCC)の売上が大きく伸びていることがわかります。

SAWフィルタなど圧電製品は中国のスマホ生産鈍化により売り上げはほぼ横ばいでしたが、コンポーネント製品はEMI除去フィルタが伸びたこと、リチウムイオン二次電池事業の新規連結により売上が増加しています。

通信モジュールは対前年、対前期ともに猛烈に売り上げを伸ばしています。

このセグメントにはメトロサークが分類されていますが、生産トラブルで前年4Q~今年1Qにかけて村田製作所の業績を押し下げていました。

メトロサークの生産が軌道に乗ってきたことで、通信モジュール事業が大きく稼ぎ頭になってきています。

電源他モジュール事業はほぼ横ばいとなっています。

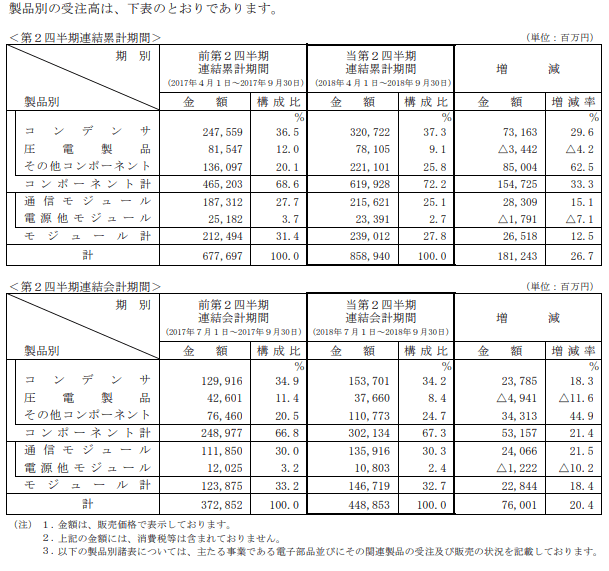

こちらは村田製作所の期間受注高です。

コンデンサ(MLCC)の受注がさらに膨らんでいることがわかります。

圧電製品の受注は落ちています。

新たに連結対象になった電池事業が属するその他コンポーネント部門は対前年で大きく伸びています。

メトロサークが分類される、通信モジュールも大きく伸ばしています。

電源モジュールは横ばいです。

こちらは村田製作所の受注残高です。

コンデンサ(MLCC)の受注残高が売上の約4か月分となっております。非常に好調なことがわかります。

新規に連結されたリチウムイオン事業のおかげで、その他コンポーネントは受注残高が伸びています。

メトロサークが分類される通信モジュールも伸びています。

とりあえず、今回の村田製作所の業績は非常に好調にみえます。MLCCはハンパなく好調ですし、メトロサークも生産問題を解消しているようにみえます。

中国ではこの期間、スマホの生産が落ち込み、産業用ロボットや産業用機械、工作機械の導入が激減しました。

ですから、多くの人が電子部品関連各社の業績にネガティブな見通しを持っていたのですが、実際に出てきた数字はかなり眠気の消える数字ですね。

村田製作所の株価は大きく値下がりしてきましたが、この数字は安心感を誘うのではないかと思われます。

(以下は2018年5月7日に書いたものです)

村田製作所の業績と株価~メトロサークが足をひっぱるもMLCCが絶好調

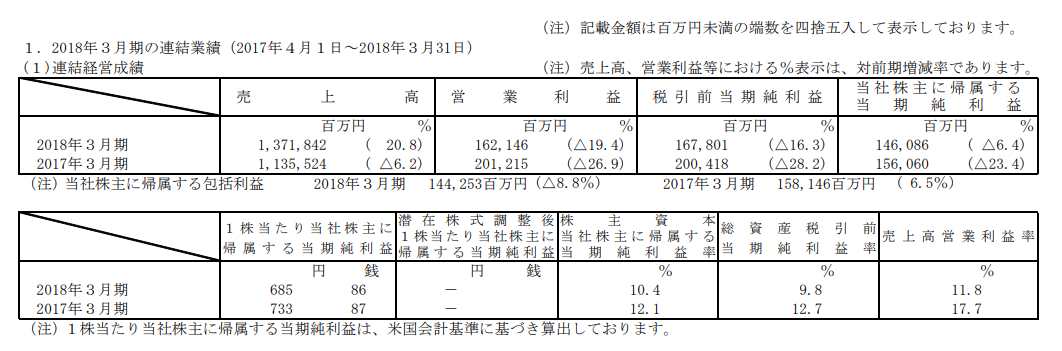

村田製作所の2018年3月期決算を短評します。

https://www.murata.com/ja-jp/ir?intcid5=com_xxx_xxx_cmn_nv_xxx

に置いてある会社側提供資料を利用していきます。

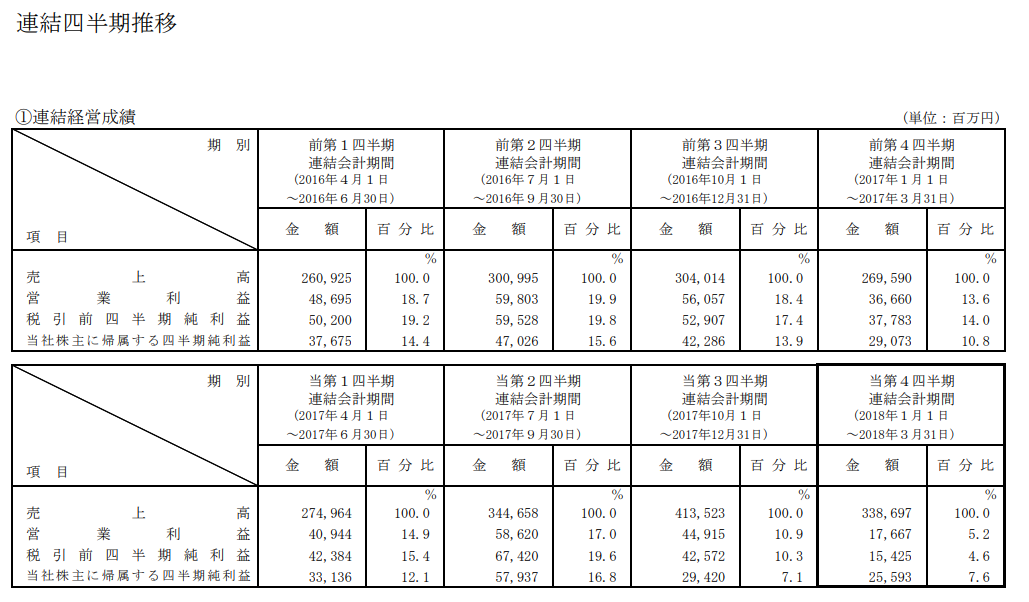

とりあえず、業績をみてみましょう。

大幅な減益です。

四半期ベースでみると更に深刻です。

四半期ごとの営業利益を前年同期と比べてみると

Q1 15.02%減

Q2 2.08%減

Q3 19.88%減

Q4 51.81%減

となり、直近にかけてかなり大きく減益率を広げていることがわかります。

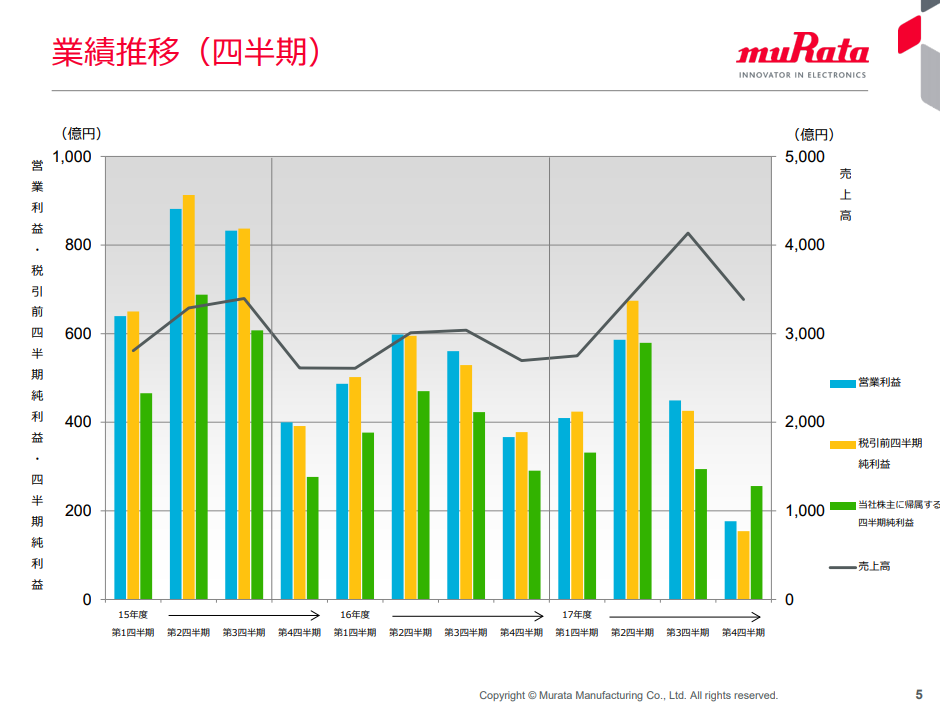

グラフで見ると以下のようになります。

これを見てわかる通り、減益傾向は二年前から続いています。

さらにいうと、

売上は伸びているのに利益は減っていっています。

つまり、利益率が相当に落ちているということです。

受注はたくさん入ってきています。しかし利益は伸びない。

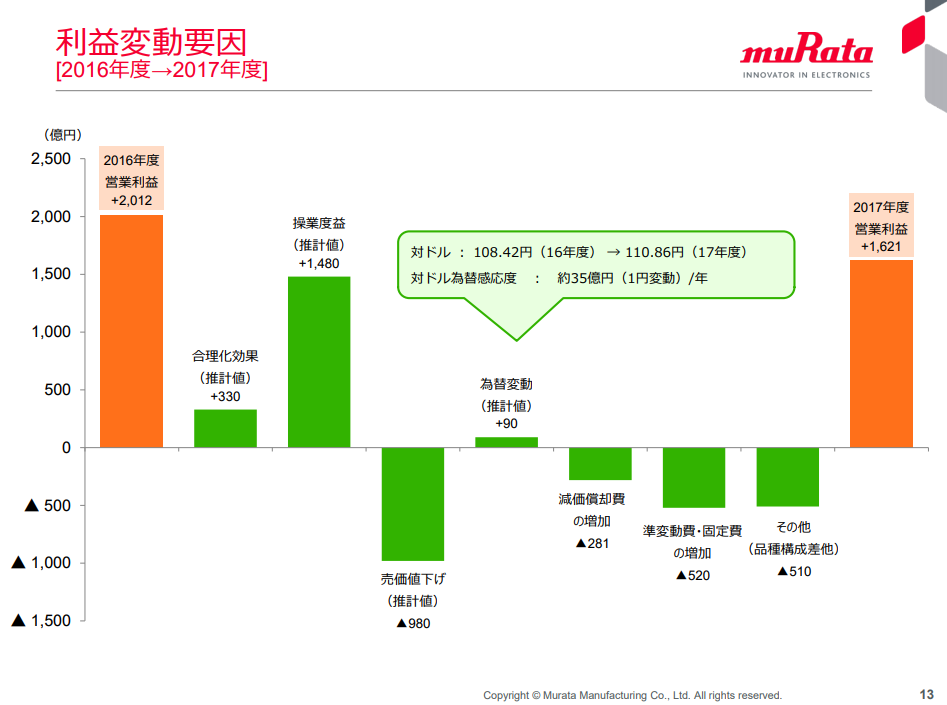

ソニーの電池事業を買収しましたし、減価償却費の増加と固定費の増加は予想されていました。

樹脂多層基板メトロサーク(Metrocirc)※1の生産コスト上昇による損失もわかっていました。

しかし、売価値下げと品種構成差の悪化は痛いところです。

昨年は好況期でしたし、MLCC(積層セラミックコンデンサ)の価格は例年のような下落にはなっていません。現在でも需給環境はかなり引き締まっているはずです。それなのに売価/品種構成が悪化した理由は

通信モジュールにおける他社製品シェアの増加でしょう。

また、得意の圧電製品の需要が落ちてしまったことも痛いです。

※なお、樹脂多層基板メトロサーク(Metrocirc)とは村田製作所が注力している次世代の製品で、ぶっちゃけていえば、小さく折りたためるフレキシブル基板みたいなもの。組成としてはFPCと異なりLCP樹脂(液晶ポリマー)を利用していて、プレス技術とプリント技術で製造。コンデンサやレジスタ、コイルなど受動部品をプリンティングで実装することができるため、低背性、高周波特性、耐腐食性に優れているのだとか。いずれは全固体電池なども実装するようになるのかもしれません。

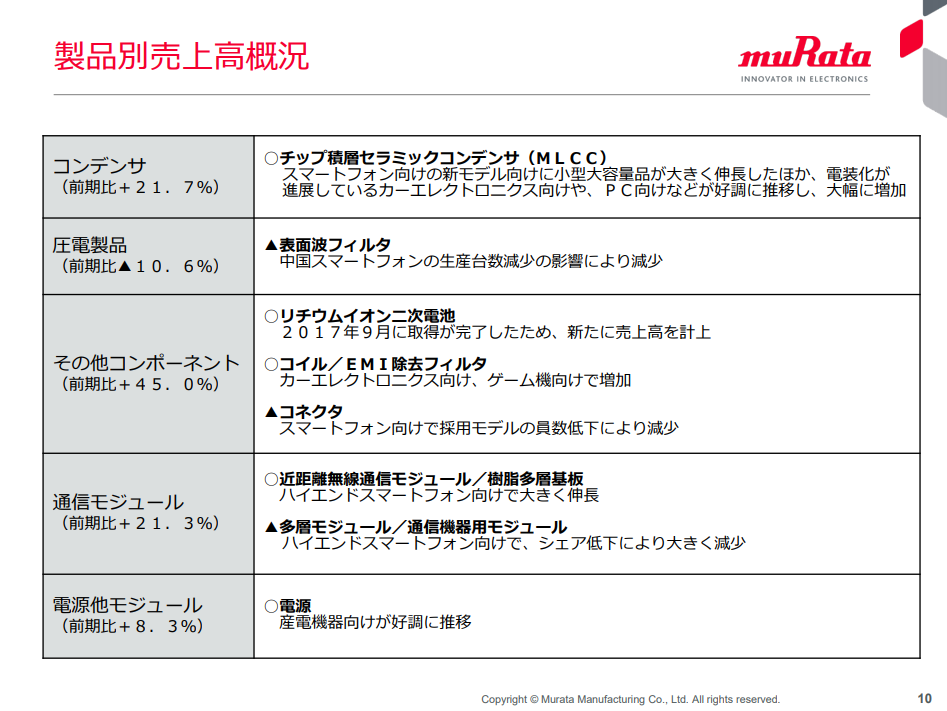

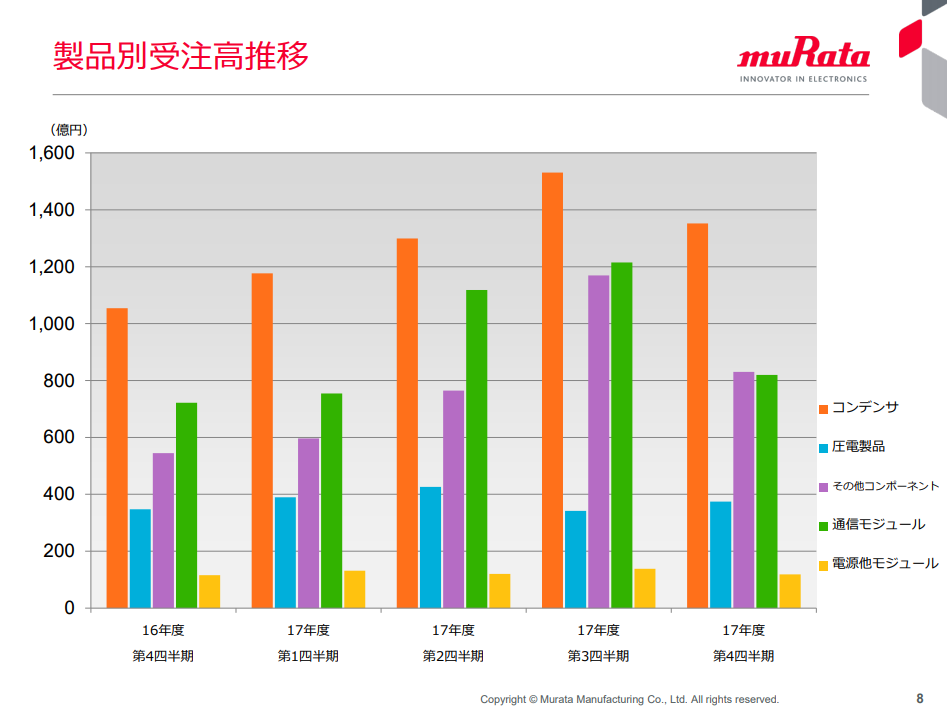

製品別受注高をみると上記のようになります。

コンデンサの需要が高く、稼ぎ頭になっています。

逆に、通信モジュールとコンポーネント製品は期待された伸び方を示していません。他社にとられているのだと思われます。

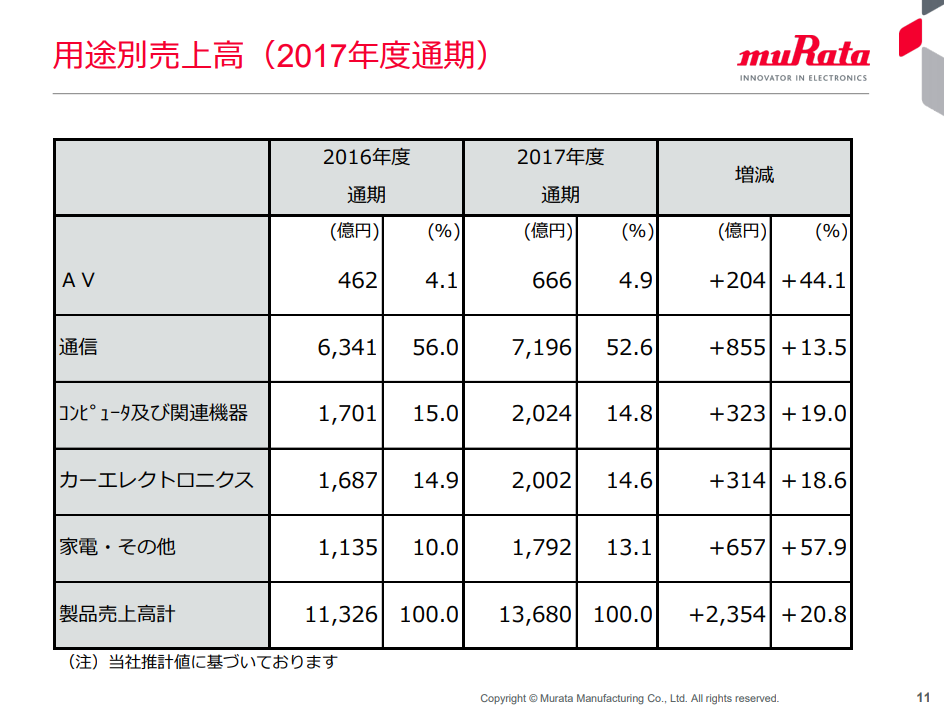

なお、

「スマホが落ちても自動車が伸びるから大丈夫」

という解説をよく聞きますが、用途別売上高をみればわかるとおり・・・

カーエレは全体の14.63%しかありません。

これが20%伸びようが、30%伸びようが、他のセグメントが落ちたら意味がないことはわかるはずです。

スマホが落ちても大丈夫・・・は嘘です。そんな甘いものではありません。

なお、来期見通しは以下のようになります。

右下の方に※印がついていますが、

減価償却方法の変更(定率法→定額法)によって、減価償却費を今期よりも675億円も少なく見積もって計算されています。

これはTwitterのフォロワーさんの指摘によると、「IFRSへの移行を意図しているのではないか?」とのことでした。国際会計基準IFRSでは定額法で減価償却をみるので、その下準備だろうと・・・

しかし、このタイミングでそれをするのは投資家を欺く行為になりかねないと思います。

為替前提は105円。減価償却の定額法への移行での嵩上げ。合理化効果と操業度益を高く見積もる・・・などなど、あらゆる意味で村田製作所も必死なんだなぁと感じてしまいます。

とりあえず、株価も見ておきましょう。

来期ベースでPER15~17倍くらい

EV/EBITDAで8倍くらいでしょうか。

ヒストリカルにみると安くみえますが、問題は業績が大丈夫か?という点でしょう。

とりあえず、おいらは中立でみています。

以上。

※1 樹脂多層基板メトロサーク(Metrocirc)について動向をまとめておきます。

メトロサークは2008年ころから村田製作所が開発していた液晶ポリマーLCPを利用した樹脂多層基板技術。低温焼結セラミック技術を利用して最大20層をまとめてプレスして成型、多層化。フレキシブルな薄型樹脂多層基板のひとつである。メトロサークの一層は10マイクロから50マイクロメートルの厚さ。既存のポリイミド樹脂製フレキシブル基板と異なり接着剤を必要とせず薄く、高周波での動作が安定している。自由に折り曲げられる特性から、メトロサークは「折り紙のような基板」とも呼ばれるのだとか。

メトロサークは300度の高温にも耐熱性があるため、リフロープロセスではんだ付け、表面実装することが可能。高周波特性が高く、コイル、インターポーザ―、アンテナ、キャパシターコンデンサーなど高周波部品を表面実装可能。印刷技術でコイルやコンデンサを直接メトロサークに実装することも可能。伝送線としてだけでなく、サブ基板として利用することも可能。

メトロサークには、村田製作所が買収したプライマテック(日本ゴアテックス社)の樹脂多層シート技術が生かされている。また、メトロサークにはクラレ製の液晶ポリマーと三井金属の銅箔Micro Thinが利用されている。なお、台湾のCareer Techと米国Amphenolはポリイミドと銅箔を使用したメトロサーク似のものを作ろうとしたが失敗とのこと。

メトロサークはiPhone7のころから採用されており、iPhoneXでは3か所に使用されている。メトロサークの歩留まりは90%にまで上昇した。村田製作所は21年度までにメトロサークの年間売上を1000億円にまで引き上げるつもり。なお、メトロサークの生産拠点は、富山村田製作所、岡山村田製作所、ハクイ村田製作所、根上工場(金沢村田製作所能美工場)、ワクラ村田製作所。

以下の文献を参照

https://www.sangyo-times.jp/article.aspx?ID=2464

http://www.itmedia.co.jp/mobile/articles/1712/11/news037.html

https://tech.nikkeibp.co.jp/dm/atcl/mag/15/320925/011000126/

メトロサークについて追記(2018年6月)

村田製作所はメトロサークの生産棟として計画されていた七尾市内のワクラ村田製作所の生産棟増設を取りやめたとのことです。

https://www.47news.jp/2472359.html

このメトロサーク生産棟ですが、35億円の整備費で200人の雇用を予定していたとのことですから、かなり大規模でした。

Appleの新型iPhone XS、XSMaxなどにおけるメトロサーク需要を狙っていたようですが、商品自体の売れ行きが伸びていないようです。

村田製作所は津工場で樹脂多層基板メトロサーク用の樹脂シートを製造していますが、そちらのほうの生産も影響を受けるかもしれません。

なお、上記はあくまでも中卒くん個人の見通しであり、特定の投資スタンスをお勧めするものではありません。投資に当たっては自己責任・自己判断でお願いいたします。