テンセント(tencent/騰訊 0700.HK )が2017年通期決算およびQ4決算を発表しました。

とりあえず、即席でまとめます。

個人用備忘録がわりに書きますので読みにくいかもしれません。

決算資料は以下よりDL

https://www.tencent.com/en-us/articles/13006191521622608.PDF

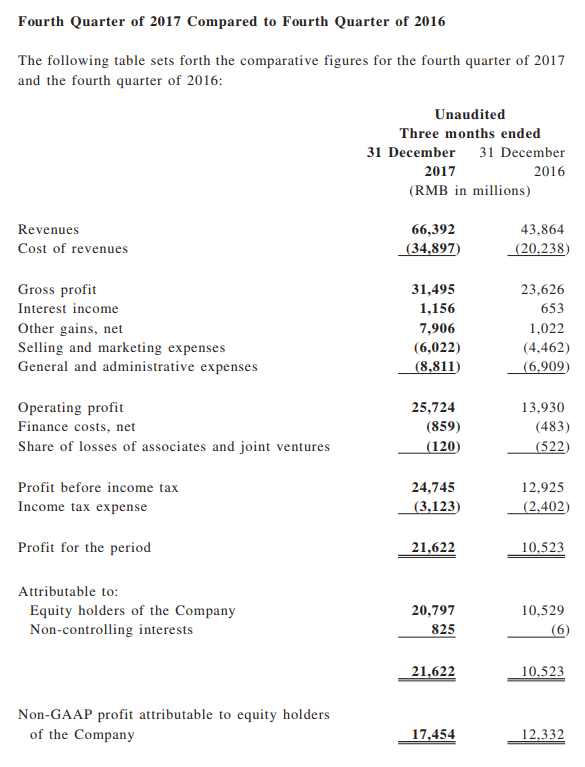

前年同期との比較

一言でいえば、一時的な利益で大きく嵩上げされた決算内容。

Other gains, netの内訳は以下

Net gains from changes in fair value of available-for-sale financial assetsの多さが際立つ。

これはSogou 、Sea 、Yixin などの株式公開によるもの(かな?)

個人的な見解を述べます。もちろん、テンセントには今後も大量のIPO候補があるので来期以降も堅調に推移するのでしょうが、金融引き締めによってIPOがしにくくなると、ここらへんの利益はあまり期待できなくなると思います。

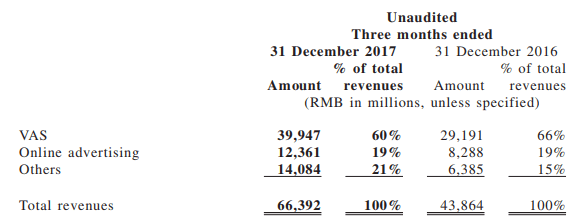

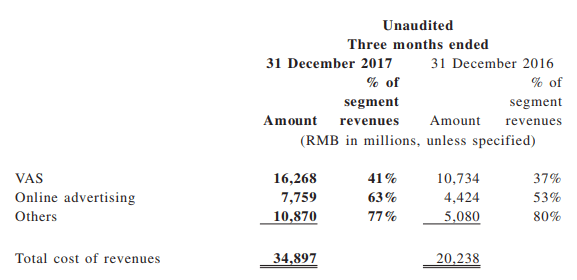

セグメント別収益およびコスト

上が各セグメントの収益、下が各セグメントのコスト

- VAS(Value Added Service)は、収益37%増加に対し、コスト51%増加。マージン悪化

- 広告事業は収益50%増加に対し、コスト75%増加。マージン悪化

- その他事業は収益119%増加に対し、コスト116%増加

- トータルでは収益51%増加に対し、コスト72%増加。マージン悪化

- VAS(主にゲーム事業)が収益に占める比率は60%に低下

- 広告事業の収益に占める比率は前年比変わらず

- その他事業(Wechatpay決済、理財通など)が収益に占める比率は着実に増加

王者榮耀などの成功によりVASは伸びています。しかし顧客獲得のためのコストも伸びています。次の決算からは、Player Unknown Battle Ground (PUBG)のスマホ版が本格的に収益に貢献するようになる予定です。

前期との比較

- 売上が微々たる増加。

- コストの増加によりGross Profitは若干低下

- 一時収入の増加によりOperating Profit以下は増加

- Non-GAAP profitは若干の増加

チャートも載せておきます。

とりあえず、急ぎ足で纏めました。

抜け落ちているポイントがあると思いますので、後日また、しっかり資料を読み込んでもう少し読みやすい記事にしたいと思います。

なお、何度も書くようですが、数字に間違いなどあるかもしれませんので、投資にあたってはちゃんとご自分で数字をご確認ください。

また、この記事は投資を勧誘するものではありません。各人の判断でお願いいたします。この記事を参考にして損しても補償しませんよー!(^^)/

by中卒くん