【8089】『すてきナイスグループ』(旧・ナイス日榮)に粉飾決算疑惑が浮上~有価証券報告書から見抜けるか?

木材商社の最大手『すてきナイスグループ』に粉飾決算疑惑

プレカット木材の流通では国内最大手クラスである『すてきナイスグループ』で粉飾決算疑惑が浮上。

。

横浜地検特別刑事部と証券取引等監視委員会が金融商品取引法違反容疑で同社を家宅捜索。

捜査の容疑は4年前、2014年度決算で連結子会社の売上を架空計上し、

実際は赤字なところ、有価証券報告書には経常利益が4億9600万円と記載していたとのことです

金融商品取引法違反容疑となっています。

粉飾決算を行った『すてきナイスグループ』とは?

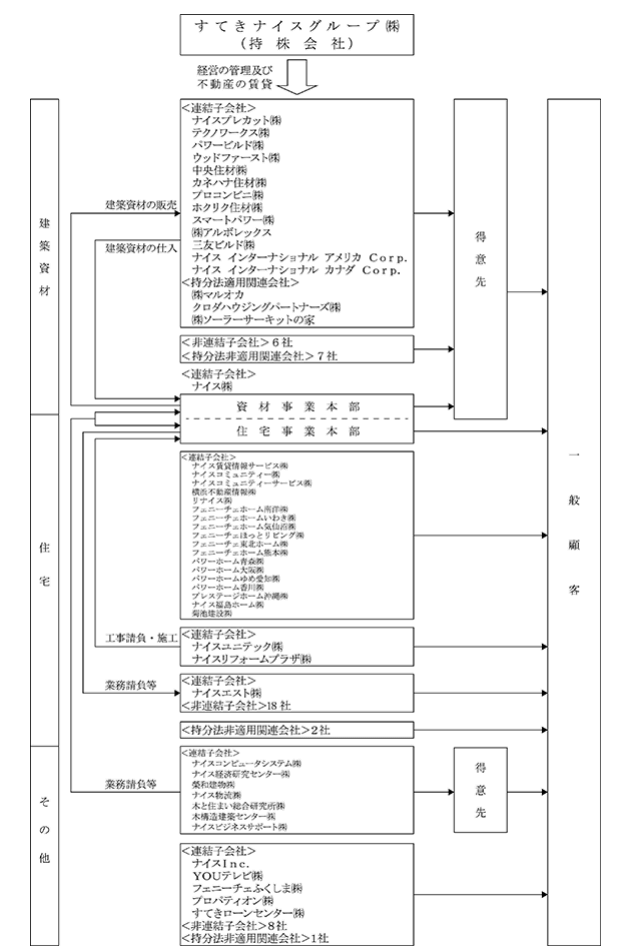

『すてきナイスグループ』は不動産・建設関連の事業を統合した持ち株会社です。

もとはプレカット木材の商社であり、現在でもこの分野の取扱量は国内最大手クラスの企業になります。

ごらんのとおり、非常に子会社数の多いホールディングス形態です。

管理部門が大手商社クラスでも末端では不正が行われるというのに、同社クラスの企業でこんなに子会社がおおければ、不正が起きるのも時間の問題だったでしょう。

なお、かつてはナイス日榮という社名でしたが、

「日栄」という商工ローン会社がかつてあり(現在の日本保証)

この会社との混同をされるのは心外として、社名を変更して『すてきナイスグループ』になったという経緯があります。

当時、この社名変更はちょっとした2ch株板の笑いのネタになりましたが・・・

とりあえず、ナイスとかつける企業はまったくナイスじゃないというブラックな事実が今回明るみになったことになります。。。

粉飾決算発覚の『すてきナイスグループ』の株価は右肩下がり

『すてきナイスグループ』ですが、粉飾決算がバレる前からずっと株価は右肩下がりでした。

この業界は非常に苦しいのがよくわかります。

ぶっちゃけた話、プレカット業界で生き残っている企業は数少ないです。

生き残っているところも、ロシア産の輸入木材一本でやっているところとかばかり。

同社もかなり苦しかったと思われますが・・・

しかし、同社の業績は黒字経営を装っていました。

『すてきナイスグループ』の有価証券報告書から粉飾決算は見抜けるか?

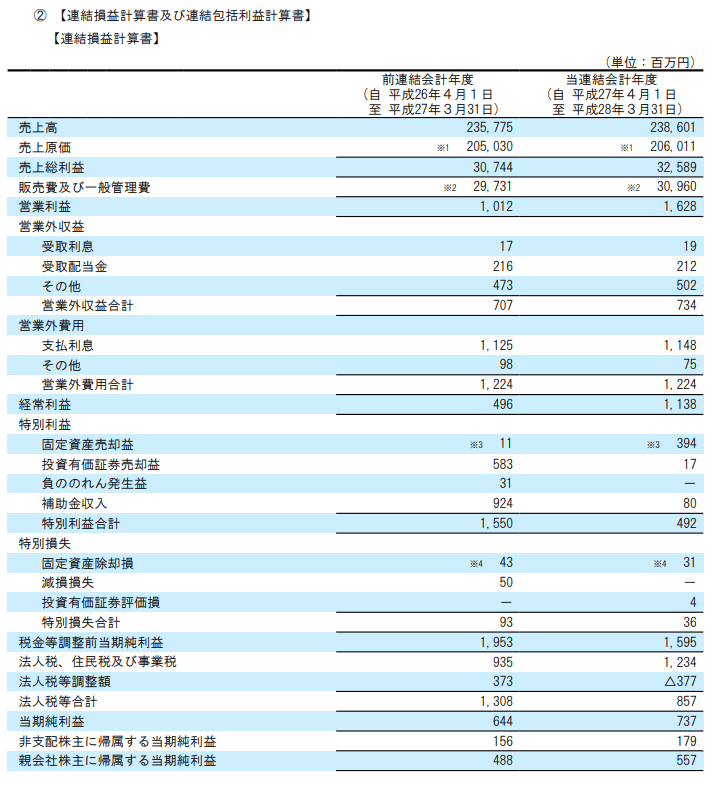

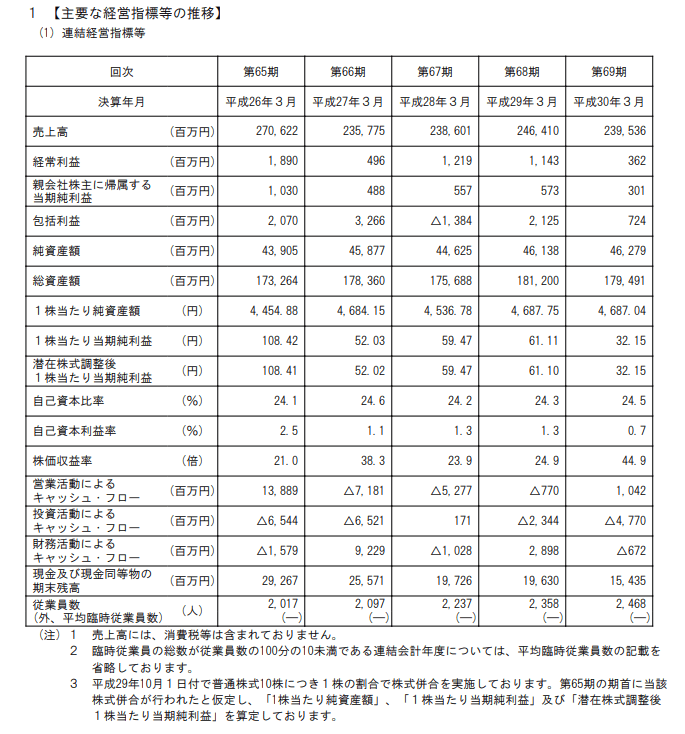

粉飾決算が指摘されている『すてきナイスグループ』ですが、問題になっているのは第66期、平成27年3月期の決算のようです。

実際に有価証券報告書を見てみましょう。

キャッシュフローの動きもみたいので、翌年、67期の決算をみてみます。

とりあえず損益をまずは確認

いかがでしょ?

ここは基本的に商社&デベロッパみたいなもんなんで売上高よりも売り上げ総利益で事業環境を見るべきですが、これだけみると営業利益率3~5%程度出ている、どこにでもある企業にみえてしまいます。

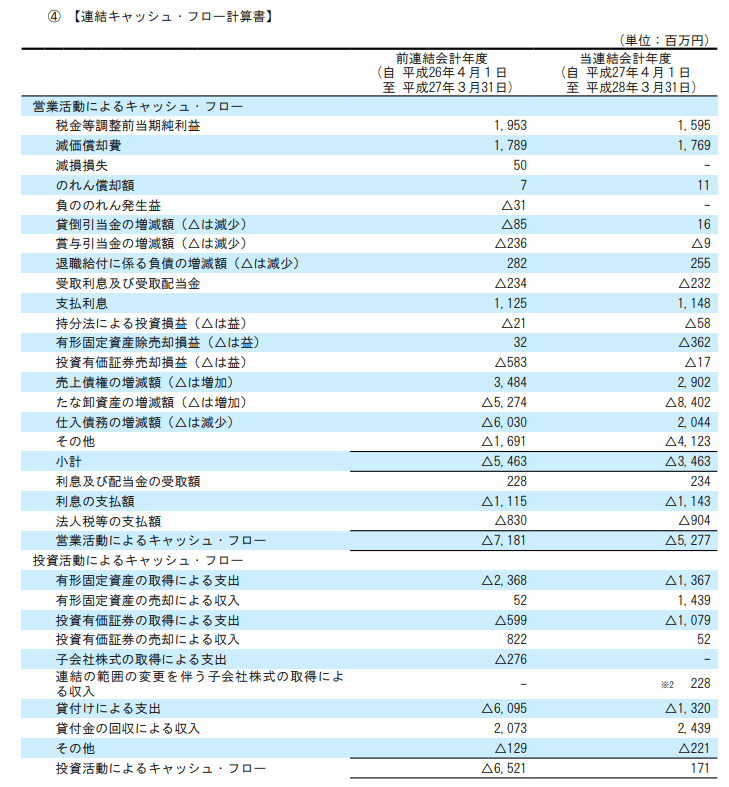

つぎにキャッシュフローもみてみましょう。

2期連続で営業CFはマイナスになっています。

粉飾の企業の場合、ここに影響が出ることはよくあります。

棚卸資産の急増を不審に思う方もいるかもしれません。

なんで木材商社が在庫をこんなに増やすんだ?と。

しかし、同社は不動産デベロッパもしてますので、販売用の不動産を棚卸資産に計上している可能性は十分にあり、これだけで粉飾を疑うのは難しいです。

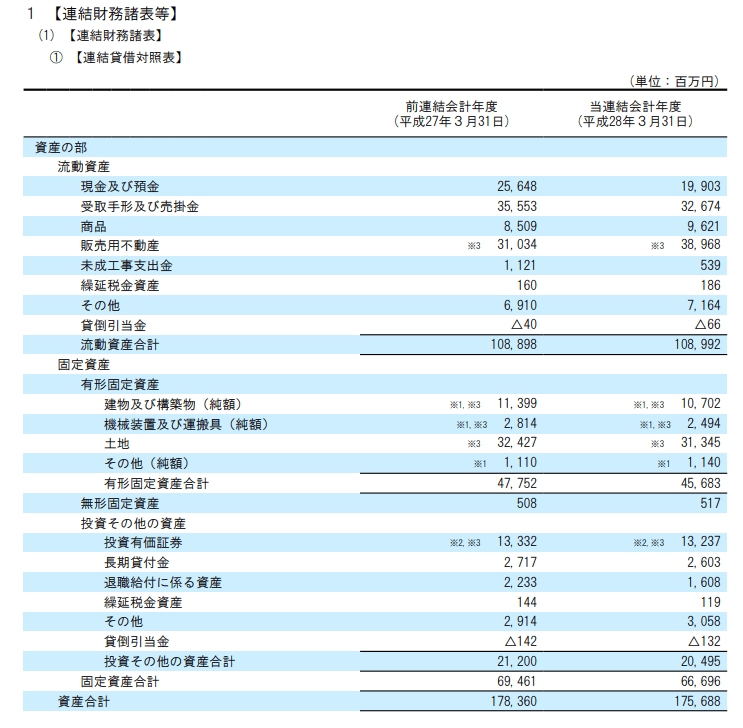

次に資産もみてみましょう。

はい、販売用不動産は増えていますね。

というわけで、キャッシュフローからもさほど違和感のないものになっています。

ではこれまでの流れでみるとどうでしょうか?

たしかに、66期から68期にかけて営業CFが赤字です。

ただ、先ほども言ったように、不動産デベとしての事業の性格上のものかもしれない。

ハッキリ言います。

この『すてきナイスグループ』の有価証券報告書から粉飾決算を見抜くのは素人には無理です。

少なくとも自分には無理です。

プロの方はわかるのでしょう。

また、会計のおかしなところを判別する専門ツールとかありますから、そういうのに落とし込んでやれば見つかるかもしれない。

でも、素人がパッと見でこれを粉飾と見抜くのは難しいと思います。

とりあえず、今回の件からわかることは

財務的な分析だけに頼るな、ということだと思います。

世の中にはファンダメンタルズ分析と銘打ちながら、実のところ財務的な数字だけをみた評価が多いです。

しかし現実には、こういう『すてきナイスグループ』みたいなこともありうる。

非財務的な、実際のプロジェクトがどうなっているのか、事業環境はどうなのか、評判はどうなのか、企業統治はどうなっているのか、経営者の雰囲気はどうなのかなどなど、様々な側面から見なければファンダメンタルズ分析なんて無意味ですし、ある意味で毒にすらなりえます。

今回の件はそういった教訓を示しているのではないか。

個人的にはそう思います。

以上です。