グリコの2018年3月期決算短評

https://www.glico.com/jp/company/ir/library/summary/

の会社側データをもとに短評していきます。

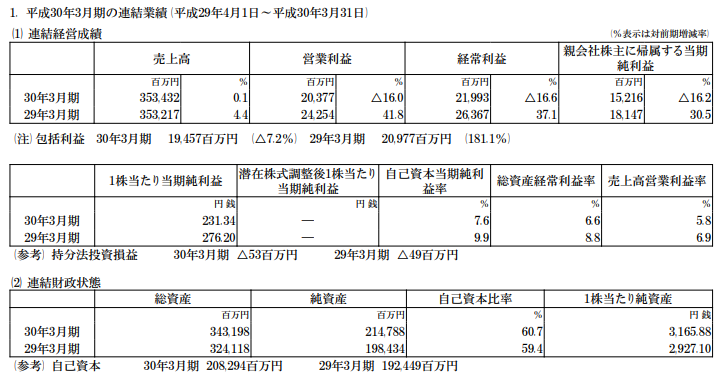

まずは業績の確認

売上微増、営業利益減、経常減、純利益減

しかも、3Qや2Qより悪化しています。素直に悪い決算です。

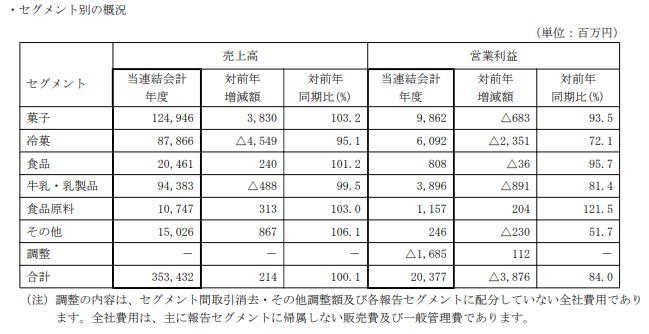

セグメントごとにみてみると、

全体の24.6%を占める冷菓事業が売上4.9%減、営業利益37.9%減

全体の26.7%を占める牛乳、乳製品事業が売上0.5%減、営業利益18.6%減

となっており、全体の半分を占めるこれら事業の不振が目立ちます。

菓子部門の増収は海外事業が牽引したものです。国内でもビスコ、リベラ、ギャバ等のチョコレート製品が前年を上回る伸び。

冷菓事業はパピコ、牧場しぼりが前年同期を上回る一方、卸売販売子会社の売上が取引先の帳合変更等の要素で減ったとのこと。

牛乳・乳製品部門は朝食リンゴヨーグルトが前年同期を上回ったものの、Bifixヨーグルト、カフェオーレ、キリンビバレッジ向け商品は売り上げ減。

食品原料部門はA-グルなどが前年同期を上回る伸び。

海外事業を育成しようと頑張っているようですが、依然として国内販売比率が80%以上になっています。

営業利益率が大きく低下しています。広告費や販売促進費、経費などが膨らんでいることがわかります。

人口動態の問題から、同社の国内事業は長期的に低迷に向かうことがわかりきっています。そこで海外事業、特にインドネシアやタイなどに進出しているのですが、これら地域はすでにレッドオーシャン化しており、コスト上昇と利益率低下の動きが進展しています。

同社は難しいかじ取りを迫られることになりそうです

とりあえず株価もみてみましょう。

決算発表を嫌気する動きが出ましたが、すかさず買いも入っています。

チャートパターンからすると、どうやら4800~6800のボックス圏のようです。

PERは20倍超、EV/EBITDAで考えても8.5くらい。割安感はありませんが、優待狙いの個人などが買っているのでしょうか?

とりあえず以上で短評おわります。

なお、上記はあくまでも中卒くん個人のものであり、特定の投資スタンスをお勧めするものではありません。投資に当たっては自己責任でお願いいたします。