高島屋(タカシマヤ)の決算をみてみよう なんば店のインバウンドと外商は好調だけど・・・

高島屋(タカシマヤ)の2018年2月期決算を会社提供の資料をもとに短評していきます。

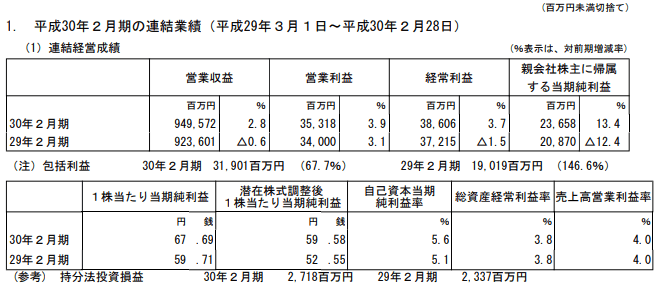

とりあえず、決算数字を見ていきましょう。連結業績はこちらです。

高島屋(タカシマヤ)の2018年2月期通期決算は、売上2.8%増、営業利益3.9%増、経常利益3.7%増、潜在株式調整後の一株当たり純利益EPSは59.58円、自己資本当期純利益率ROEは5.6%、売上高営業利益率は4.0%

ビミョーな数字が並んでいます。シケっぽい決算です。

営業利益率の低さは、事業安定性の低さを示しています。ちょっとでも景気が後退して売上がすこしでも減少してしまえば、途端に赤字に転落しかねない状況です。

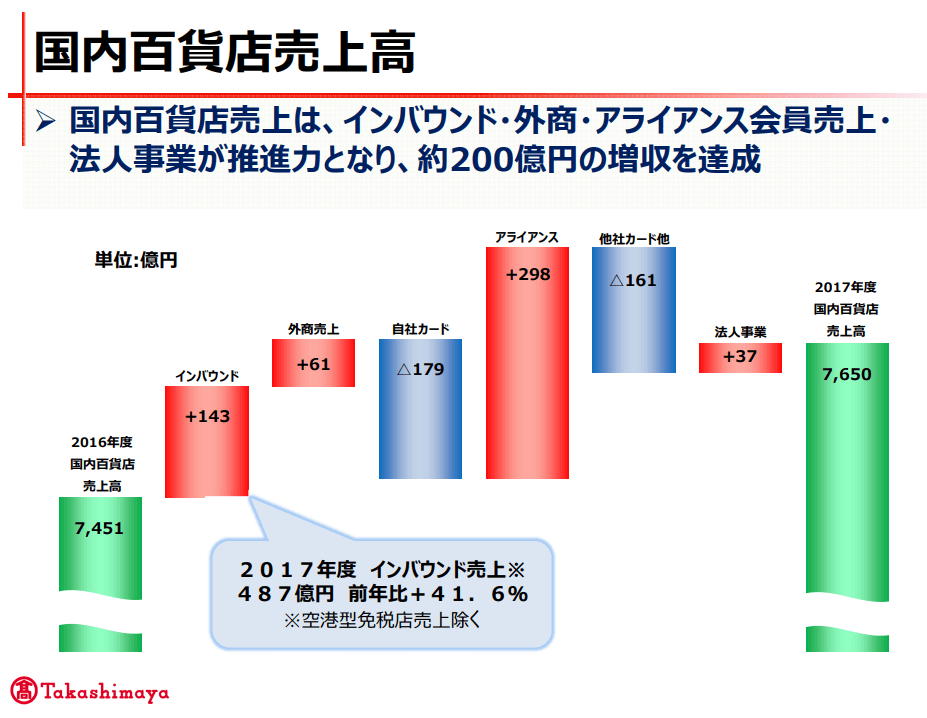

とりあえず、高島屋(タカシマヤ)の国内百貨店事業の売上高の増減要因について、ウォーターフォールチャートをみてみましょう。

ウォーターフォールチャートをみると、インバウンド消費と外商、アライアンスによる販売増がけん引役になっていることがわかります。

インバウンドは外国人向けの免税販売。すごい伸び方ですね。空港型免税店を除いても前年比41.6%増です。

外商はお金持ちのおうちに御用聞きに回って販売する百貨店独自の販売方法です。いったいどんなおうちに回るんでしょうね?少なくともうちには来たことがありませんよw

アライアンスとはドコモポイントや、ロイヤリティマーケティングのPONTAポイントとの提携を指します。

自社カードはタカシマヤ友の会のクレジットカードです。

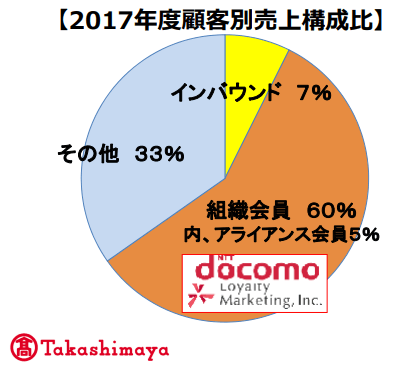

なお、高島屋(タカシマヤ)の百貨店部門2017年度顧客別売上構成比は以下のようになっています。

高島屋のインバウンドが増えているといっても、7%しかありません。実際には組織会員からどれだけ売上を確保できるかの方が大きいことがわかります。

高島屋のインバウンドが増えているといっても、7%しかありません。実際には組織会員からどれだけ売上を確保できるかの方が大きいことがわかります。

つぎに、高島屋(タカシマヤ)の連結業績における報告セグメント別売上、営業利益などをみてみましょう。

高島屋(タカシマヤ)の決算をセグメント別にみると、売り上げベースでは百貨店業の比率が9割がたを占めていて非常に大きいですが、営業利益ベースでみると百貨店業と不動産業は同じ程度、金融業(カード事業など)などもそこそこ大きな比率であることがわかります。

ここには載せていませんが、前年のセグメント利益などもホームページには載っています。比較をすると、百貨店業は増えていますが、不動産業、金融業などはほぼ変化なし、建装業は若干の減少になっています。

なお、その他には通信販売業などがカウントされているとのことです。

高島屋(タカシマヤ)の連結営業利益をセグメント要素ごとにウォーターフォールチャートでみてみましょう。

百貨店業の増益効果が64億円。

しかし国内百貨店の商利率、販管費が悪化して併せて36億円食い込んでます。

新規事業の開設とTSC(内装子会社)の業績悪化がさらに23億円下押ししてます。

シンガポール子会社からの昨年分家賃7億円分をツケることで353億円の黒字を確保しています。

不動産業、金融事業などはさきほども述べましたとおり、あまり変化がありません。

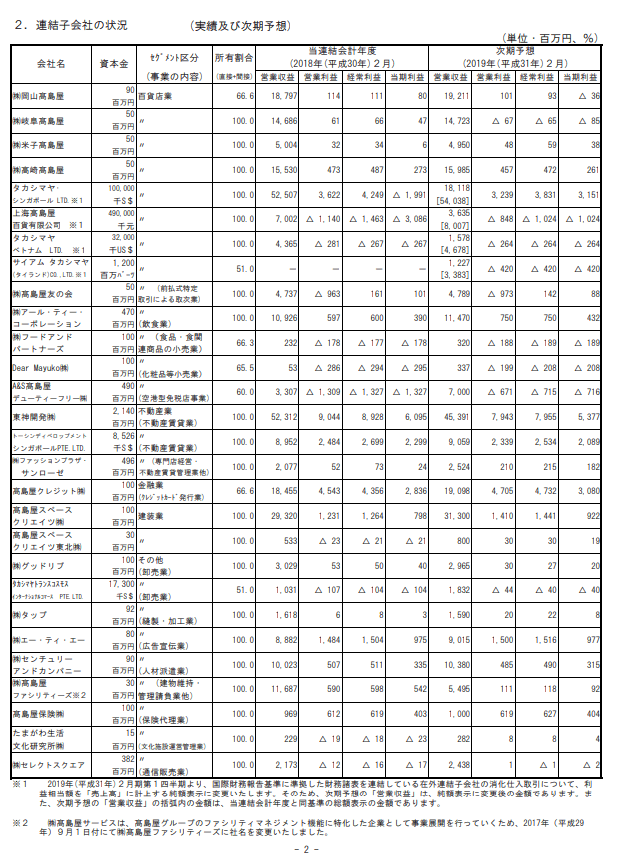

つぎに、高島屋(タカシマヤ)の子会社についても見てみましょう。

高島屋(タカシマヤ)の子会社リストをみてみると、非常に優良な子会社もある一方で、存在価値を疑いたくなるような子会社が多いことに気づきます。

まず営業利益黒字の子会社をみると・・・タカシマヤシンガポール36億円、東神開発(不動産業)90億円、トーシンディベロップメントシンガポールPTE.LTD 25億円、高島屋クレジット45億円、高島屋スペースクリエイツ(建装業)12億円、エーティエー(広告宣伝業)15億円、センチュリー&カンパニー(人材派遣業)、高島屋ファシリティーズ(建物管理)6億円、高島屋保険(保険代理店業)、アール・ティー・コーポレーション(飲食業)など

逆に営業利益でみて赤字の子会社は・・・上海高島屋▲11億円、タカシマヤベトナム▲3億円、タカシマヤ友の会▲10億円、フード&パートナーズ(食品小売り)▲2億円、DearMayuko(化粧品小売り)▲3億円、A&S高島屋デューティーフリー(空港型免税店)▲13億円、タカシマヤトランス・コスモス▲1億円

などとなっています。

(以下読み飛ばし推奨)

このうち友の会はなんとなく存在理由がわかります。文化活動などを通じて優良な顧客を囲い込むことに成功しています。例えば、大和三門跡寺院・円照寺山村御流のいけばな展を開催し、著名な講師を呼んでカルチャースクールを開いているのはタカシマヤです。

おいらは、山村御流のいけばなが好きです。

山村御流のいけばなには、草〇流のようなグロテスクさがありません。また、古流や池坊のような硬さがありません。

花材にゴテゴテしたものは使いませんし、どこにでもあるような野の草を使います。他の流派のように無理にたおることもなく、自然な流れを重視しています。野に生きるようにいかっているのに、気高さ、気品がある。このブログは株式ブログなのでこれ以上書きませんが(笑) 目の保養になりますので、機会があれば季節ごとの展示会に足を運んでみてください。特に関西地区で開催される展示会がいいです(東京地区は・・・同じ流派とは思えません。ざんねんですが方向性が違うように感じます)。関西地区の方の作品は、奈良の近鉄百貨店、京都高島屋、なんば高島屋で開かれます。特に大阪で2月頃にひらく展示会は講師の方が中心で安定しています。おすすめです。(著作権の関係から画像を勝手に使えないので、Amazonのアフィリエイトリンクを貼っておきます。とても洗練されたいけばなです。)

こういった文化的な庇護活動で囲い込んだ顧客層はとても購買力が高い。たとえば先ほどのいけばなの展覧会で利用される花器も、一目みただけでウハッと思うようなものを使う方がいます。伝統工芸展に出てくるような現代的で技巧性に富んだものもあれば、時代を感じさせる黄瀬戸や志野、萩焼を用いる方もいます。どう考えても桁が7桁以上のものです。だから警備員がうじゃうじゃいるんですが。。。

そういう上顧客を囲い込めるのが、友の会やカルチャースクールです。ちょっと赤字が出ても、ペイできるはず。

話が脱線しました。

とりあえず、です、赤字の子会社、特に空港型免税店のA&S高島屋デューティーフリーや、海外百貨店事業の上海高島屋はどう見ても存在価値がないように感じます。

どちらの子会社にも言えることですが、家賃を払いながら行う物販業の難しさは、新宿高島屋タイムズスクエアで懲りたはずです。

流行らなければ赤字拡大、流行れば家賃が上がって赤字、そんな経営が続くようなビジネスモデルは間違っていると思います。同じ失敗を何度も繰り返すのはやめるべきと思います。

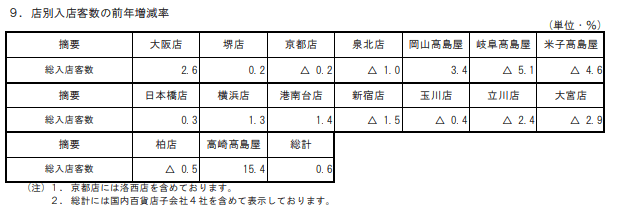

最後に、タカシマヤ(高島屋)各店舗の客数と売上の推移をみてみましょう。

こちらが2017年通期の入店客数の前年比増減を表したものです。見れば一目瞭然ですが、ほとんどの店舗が減少しています。一部の店舗が気を吐いている・・・ぶっちゃけいうと、難波の大阪高島屋だけが牽引役です。

https://www.takashimaya.co.jp/corp/ir/eigyou/

月次情報は上のサイトから最新のものが見られますので、もしよろしければご覧ください。直近ですと大阪、京都、新宿あたりが好調です。

タカシマヤ大阪店は下にも書きましたが(※1)インバウンド需要の恩恵をもろに受けています。訪日外国人の購買と、訪日外国人のおかげで潤った関西の資産家が購買を増やしています。

新宿はバスターミナルのバスタ開設以来需要が回復しているようにみえます。

京都もたぶんインバウンド需要で潤った京都市内の客が増えているんですかね。やたら混んでます。

逆に、近隣にららぽーと立川立飛ができた立川など、郊外型店舗の業績が傾いてきています。ニトリに場所貸ししているようですが、そんなことで回復できるように感じません。

そもそも場所が悪すぎます。(以前はモノレール立川北駅のところにあったのですが、駅をつくる際に立ち退いて今の位置に移動しました。20年以上前に行ってみた時にはそこそこ流行っていたように思うのですが、今は伊勢丹の方が元気なようです。立地って大事ですね。)

※1(以下、読み飛ばしていいです)

難波の大阪タカシマヤは、行ってみればわかりますが、たしかに凄く流行ってます。南海電鉄を降りた外国人客が一番最初に向かうのが大阪タカシマヤです。関空から帰る客が最後に買い物をするのも、大阪タカシマヤです。そんなわけで、インバウンド需要拡大の恩恵を最大限に受けて伸びています。

また、関西圏はインバウンド需要で儲かっている人が多いのですが、そういう人たちが買い物をするのもタカシマヤです。

(あまり関西在住期間が長くなかったので勘違いかもしれませんが、関西の資産家の多くは阪急よりもタカシマヤの方が多いと思われます。阪急は中の中~中の上くらいの人たちをターゲットにしているように感じます。たとえば、時計でいえばパテックなどは阪急には置いていません。)

大阪タカシマヤは、高級品、時計や宝飾品売り場の充実っぷりがすごいです。ただし、地下食品街や飲食フロアは弱いです。チェーン展開しているありきたりな物しかありません。

このあたりは、東京の日本橋高島屋と違いますね。東京は、たとえばパン好きなら誰でも知ってるシニフィアンシニフィエもありますし、横浜中華の華正楼の肉まんや五目月餅だって買えます。個人的にはあまり利用しませんが、尾山台オーボンヴュータンの出店もあります(個人的には河田さんのお菓子よりも、ここのお弟子さんの某店の方が好みだったりします)。

大阪タカシマヤにはそういったチョイと良いものはありません。大阪タカシマヤの地下と言ったら、出町ふたばの豆餅と福砂屋の五三カステラくらいしか、個人的には買うものがありません。その出町ふたばも、本店で買う方が餅ができたてで柔らかくて別格に旨いんですけど、、、ってこれを書いてるとキリがないんでやめておきましょう・・・

とりあえず、最後に高島屋(タカシマヤ)の株価チャートとバリュエーションを見てみましょう。

高島屋(タカシマヤ/8233.T)日足

高島屋(タカシマヤ/8233.T)月足

アナリストコンセンサスをベースにみると、高島屋(タカシマヤ)のバリュエーションは2020年2月決算のPERで13.7倍、PBR0.70、EV/EBITDA8.46倍(2018年6月18日現在)

個人的には今の状況ではまったく食指が動きません。トップラインは景気変動に大きく左右される銘柄です。しかも営業利益率は低いです。財務は改善されてきていますが、資本の集中と選択ができているようにもみえません。チャートもあんまりよろしくない。

嫌いな会社じゃないんです。

俺は若い時に、店員の教育水準をリサーチするために、わざと貧乏そうな服装をして百貨店の美術画廊などにいったりしてみたんですが(いや、実際それなり貧乏だったんですけどね)、そういうときでも丁寧に応対するプロ意識がタカシマヤにはありました。三越や伊勢丹はそこらへんがダメでしたね。誰が金持ってるか、服装で判断する癖があるな、、、と感じました。

そんなわけで、嫌いな店じゃないし、いろいろお世話になってるんですが、このタイミングでは買いたくない。そんな感じで見ています。

思い入れのある銘柄なんで長くなりましたが、とりあえず、以上です。