FA(ファクトリーオートメーション)大手、三菱電機の業績をみてみよう

ファクトリーオートメーション、エアコン、重電など様々な事業に展開する三菱電機の業績をみてみましょう

会社説明

(ここは書きかけです)

ここからは2019年3月期第1四半期決算についてみていきます

なお、画像は三菱電機ホームページのものを使わせていただいております。また、この記事は2018年7月30日22時35分に書きました。同時点で得られる情報のみで書かれておりますことをご了承ください。

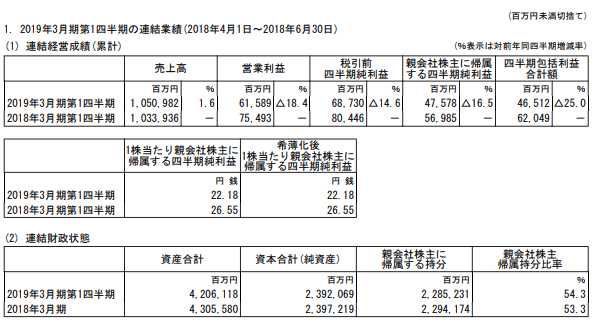

とりあえず、業績についてみてみましょう。

三菱電機の2019年3月期第1四半期の連結業績は、前年比で売上高1.6%増、営業利益18.4%減、税引き前四半期純利益14.6%減、四半期包括利益合計額25.0%減、希薄化後1株当たり親会社株主に帰属する四半期純利益22.18円 親会社株主帰属持分比率54.3%

となりました。みてのとおり、増収減益決算です。

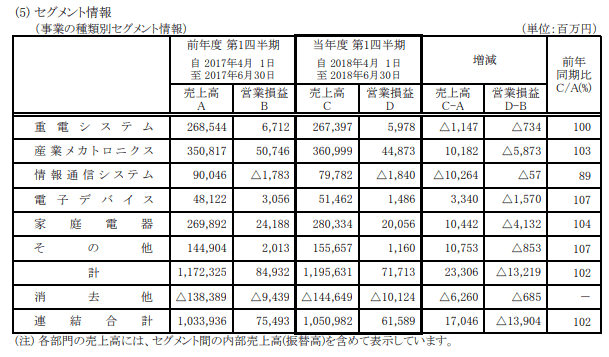

個別の事業部門ごとにみてみましょう。

こちらが、三菱電機の業績を事業セグメントごとにみたものです。

増減のところをみてみるとわかりますが、売上は前年比でみてセグメント別に上げ下げマチマチながら、営業利益についてみてみますと、ほぼすべてのセグメントにおいて前年と比べて減益となっております。

非常にネガティブな決算といえます。

重電部門は、国内のビルシステム事業、海外の昇降機事業等が堅調だった一方、電力会社からの需要減少などで、売上、営業利益ともに減。

産業メカトロニクスは、FA事業が工作機械、半導体製造装置向けに好調だったものの、有機ELやマートフォン関連への設備投資が鈍ったことで受注、売上ともに減少。自動車部門は国内外、特にアジア向けの増加によって売り上げ、受注ともに好調。トータルでみると売上3%増、営業利益58億円減。

情報通信システム事業は、防衛システム事業の増加などがあったものの、通信インフラ機器の需要減少やシステムインテグレーション事業の案件変動などで売上11%減、営業赤字は継続。

電子デバイス事業は自動車向けなどに需要が拡大、売上は7%増、ただ、営業利益はなぜか15億円減。

家庭電器事業は、エアコンや空調機器の世界的な需要増加で4%上昇だが、素材価格の上昇の影響が厳しく41億円の減収。

まったくいいところがない。

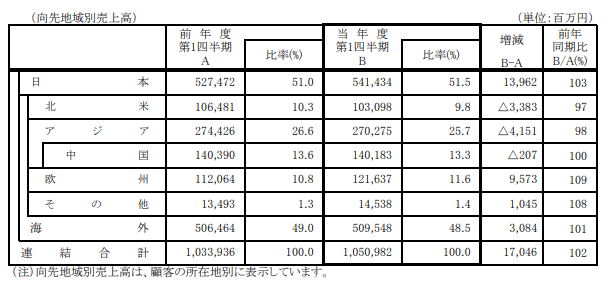

三菱電機 仕向け地域別売上高

仕向け地別にみますと、日本向け、欧州向けが増えていることがわかります。

逆に、アジア向けと北米向けが減っています。

他の記事でも書いたのですが、世界の設備投資循環はかなりイイトコまで来ています。というか、いつもに比べて長引き過ぎているように思います。いつもそうなのですが、この設備投資循環の末期には、日本の設備投資が増える傾向があります。

三菱電機の主力はFA(ファクトリオートメーション)です。設備投資のど真ん中の銘柄ということになります。この銘柄の動向を眺めていると、なんとなく世界の設備投資の動きはみえます。

とりあえず今回の三菱電機の決算は、三菱電機だけでなく世界経済全体に対してネガティブな決算であると、個人的には感じています。

とりあえず、三菱電機(6503)の株価も載せておきます。

三菱電機の株価は、今回の決算を先んじて織り込む形で下落してきました。世界的な設備投資の流れは落ちる、と。それが株式市場の見通しで、それは正解だったと思います。この間、ファナックや安川電機も調整しており、株式相場の先見性がしっかり発揮されていたと思います。

個人的には、1760程度までの戻りは十分にありうるかな、と見ています。ただ、中長期的に見ると停滞が長引きそう・・・と感じます。これはあくまでも直感であり、うまく説明ができません。なんとなく、自分はそう思うというだけですので、あまりアテにしないでください。

とりあえず、今回はここまで。

なお、上記はあくまでも中卒くん個人の見解であり、特定の投資スタンスをお勧めするものではありません。投資に当たっては自己責任にて行っていただきますようお願いいたします。