LNGプラント大手 千代田化工建設の業績と株価~キャメロンLNGプロジェクト巨額特損発生で株価は暴落

今回はLNGプラントの建設・施工で世界的にも有力な千代田化工建設の業績と株価をみていきます。

まずは千代田化工建設の会社説明からはじめます。

千代田化工建設とは?

千代田化工建設とは石油化学プラント、石油精製プラント、液化天然ガスターミナルなどの建設・施工で有力なエンジニアリング会社です。

名称としては千代田化工建設はながったらしいため、千代化と言われることが多いと思われます。

同業の日揮、東洋エンジニアリングと千代田化工建設をあわせ、エンジニアリング御三家と言われてきました。

(が、今では日揮だけが頭抜けているように感じます。主観です)

千代田化工建設は設計調達請負まで一括で行う企業です(Engineering Procurement Construction /EPC)

千代田化工建設は、技術力は高いと言われているのですが、無理に受注を急ぐ癖があるのか、たびたび巨額損失を発生させる癖があります。(同様の企業にIHIがあります。あそこも巨額損失発生の常連です)

そんなこんなで何度も経営危機に陥り、現在では三菱商事などのバックアップのもと生き残っています。

千代田化工建設の業績推移

千代田化工建設の業績推移は物凄く振れが激しいことで知られています。

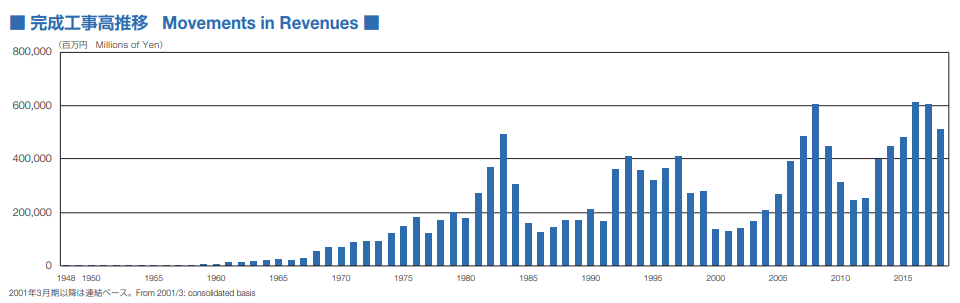

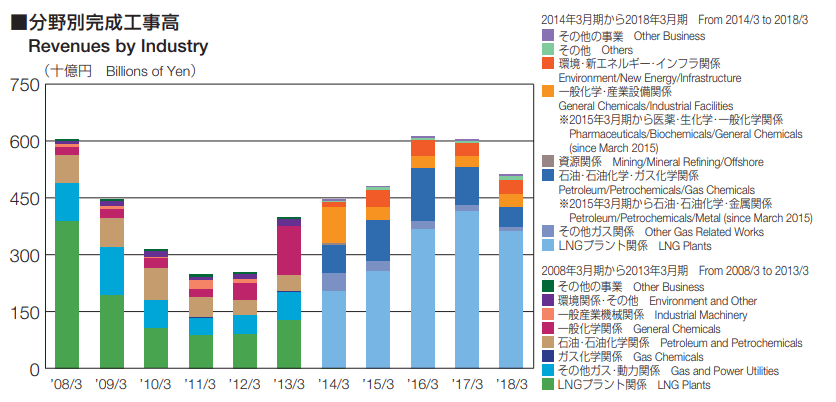

まず、完成工事高推移をごらんください。

これは千代田化工建設の企業HPにあるファクトシートの内容です。

いかがでしょう?

千代田化工建設の完成工事高推移はものすごく振れが激しいことがおわかりいただけると思います。

千代田化工建設の売り上げは、工事がない時と、あるときの差が激しい。

工事が多い時に合わせて設備や人員を雇っておくと固定費増加で赤字だし、工事がないときにあわせておくと受注逃してシェアが減る・・・そうすると株主にも新卒採用にもアピールポイントが減ってしまう。

そんな感じで経営が非常に難しいのがこの業種の辛い所です。

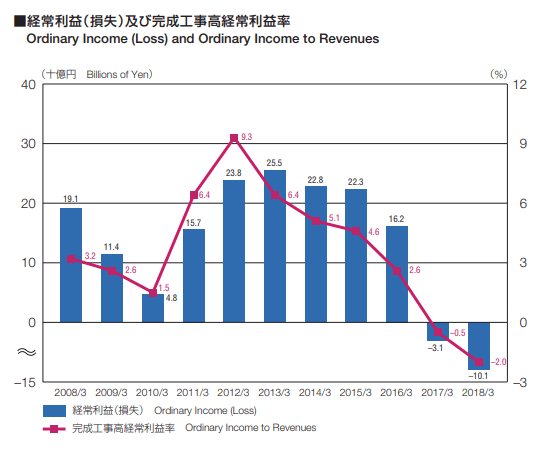

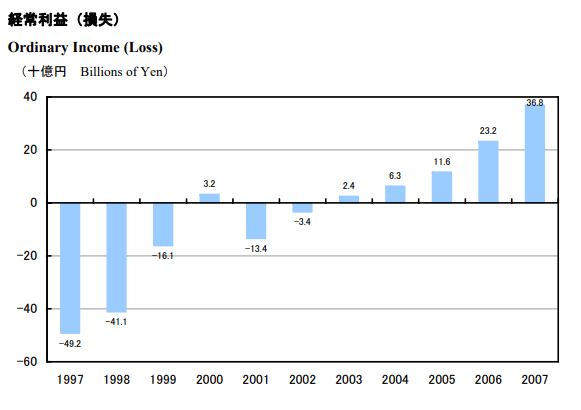

千代田化工建設の業績推移 経常収支編

じっさいこれは売上よりも経常収支など利益の面に大きな影響を及ぼします。

こちらをごらんください。

これも千代田化工建設のファクトシートに載っているものです。

千代田化工建設の2008年~2018年までの経常収支と

おなじく千代田化工建設の1997年~2007年までの経常収支です。

ごらんのとおり、かるく百億単位で赤字を出すこともあるのが、千代田化工建設の特徴です。

そしてこれは、2019年3月期においても同じことです。

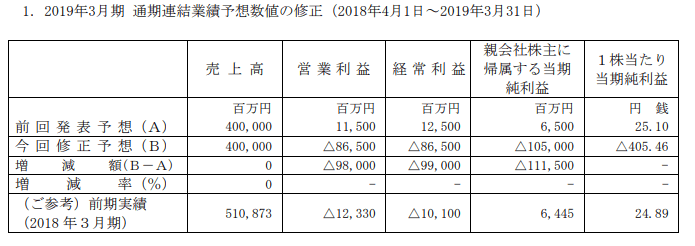

千代田化工建設が業績下方修正~キャメロンLNGプロジェクトで1000億円レベルの特損発生

なかなかに常軌を逸した数字が出てきました。

千代田化工建設が社運を賭けたプロジェクトとして推進していた米国ルイジアナ州のキャメロンLNGプロジェクトですが、折からの好景気を受けた労務コスト上昇で工事コストが爆発的に膨らみ、工期も遅れて約一千億円の巨額損失発生。

具体的には、前回千代田化工建設側予想の数字に対して、営業利益が980億円減、経常利益が990億円減。

千代田化工建設の進めるキャメロンLNGプロジェクトのジョイントベンチャーパートナーであるマクダーモット社と追加工事などについて検討した結果、この巨額損失に至ったとのこと。

好景気&シェール開発の再開で技術者が足りずプロジェクトで損失が発生とのことです。

ひさしぶりに千代田化工建設らしいチョンボかましてくれました。

千代田化工建設のLNG事業

なお、千代田化工建設にとってLNGや石化関連は非常に得意な分野のはずです。

こちらが千代田化工建設の分野別完工高推移です。

一目見てわかるとおり、LNGがやたらつよい。

その他ガス関連と石油、石油化学、ガス化学分野を合わせると、千代田化工建設の売上の9割程度でしょうか。

非常に大きなウェイトを占めていますから、今回の損失がお得意のLNG事業から出たことにはショックだろうと思います。

三菱商事は千代田化工建設を救済するか?

千代田化工建設はこれで3期連続の赤字になってしまいます。

果たしてこのままで大丈夫なのか?と株主は気が気でないと思います。

同時にそれは、千代田化工建設の大株主である三菱商事も同様でしょう。

現在、三菱商事は千代田化工建設に33.3%出資していますが、今後この比率を高めていく可能性は十分にあるのではないか、と思います。

千代田化工建設の株価が急落

とりあえず、この千代田化工建設の巨額損失発生のPRを受け、株価は20%超の暴落をしました。

千代田化工建設 株価 日足

千代田化工建設 株価 週足

個人的には、千代田化工建設の株価はまだまだ下がるのではないか?とみていますが、さてどうなることでしょうか。

まだあく抜け感がない、と感じています。

買いを入れるには早すぎるんじゃないかと・・・

とりあえず、上記はあくまでも個人的見解であり、特定の投資スタンスをお勧めするつもりはありません。投資にあたっては自己責任で行っていただきますよう、お願いいたします。

追記2018年11月10日

千代田化工建設が倒産回避のため経営再建策を発表しています。

具体的な内容には踏み込まれていませんが、販管費の約20%を削減するということです。(そんなに削減できるなら今までやっとけよって話ですが?)

- 本社経費の抜本的な削減

- 国内グループ会社の更なる最適化

- 海外拠点のゼロベースでの見直し

- ITによる効率化

- 連結固定費全体では約100億円の削減

と具体的に何をするのかよくわからない数字が並んでいます。

とりあえず、千代田化工建設にとっても今回の巨額赤字発生はかなり唐突な数字であり、動揺している様子がみてとれます。

千代田化工建設はこのままじゃ倒産しそうなのに、本気でリストラする気がないらしい

しかし、続けてみていくと

- 再生のコアである人材の堅持

- 未来に向けた研究開発は維持

と書かれています。

どうやら、この期に及んでも千代田化工建設は人員削減には抵抗があるようです。

人材の堅持とはなんでしょうか。

今回チョンボをかましたのは、その千代田化工建設の優秀な人材なのではないですか。

倒産への危機感のない千代田化工建設

とりあえず、社内政治優先の発表だったように思います。IR(Investor Relation )とは違った力学が働いているような文言が並んでいるように感じます。

どうも、千代田化工建設はいまだに倒産への危機感がない。

三菱商事に頼ればいいや、という甘えが見え隠れしています。

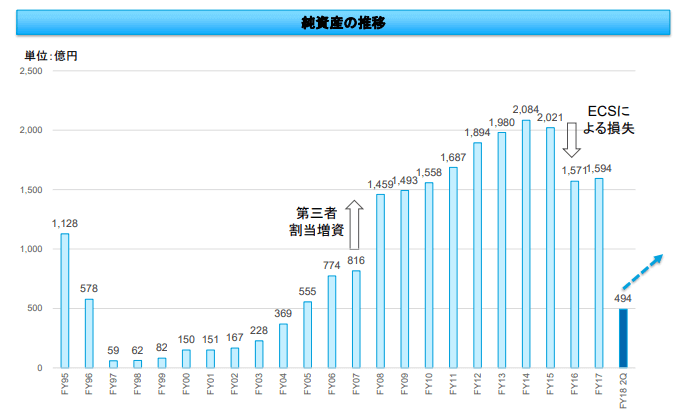

千代田化工建設の財務は大丈夫か?

今回発表した経営改善策では、1000億円規模の赤字発生に伴う短期的な財務悪化リスクをまったく払しょくできません。

これに対処するため、筆頭株主の三菱商事とのあいだで財務体質の強化のための協議を進めているとのことです。

なかなか愉快なグラフですねw

千代田化工建設の財務体質は、すごろくでいったら「振り出しに戻る」みたいな感じでしょうか。

2004年当時まで逆戻り・・・どう考えても倒産の危機を感じるべきと思います。

ちなみに、財務体質強化のための資金調達先は、既存株主、フィナンシャルインベスター、インダストリアルパートナー(原文ママ)からの調達を目指すとのこと。

こういう横文字を羅列してボヤかしているあたりが・・・

とりあえず、筆頭株主の三菱商事は応じる方向でしょうが(私見、根拠なし、甘いかも?)、他の投資家がどれだけくっついてくるかが問題です。

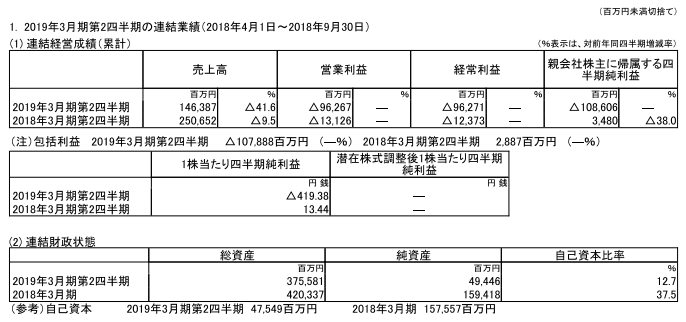

千代田化工建設 2019年3月期中間決算

こちらが今中間期の業績です。

当然のことながら、継続企業の前提に重要な疑義がついてます。

リストラしたくない千代田化工建設

倒産しないにせよ、どう考えても経営規模の縮小は避けられない。

しかし、千代田化工建設によると、今期は8000億円規模の受注を目指すらしい。

千代田化工建設の経営陣としては、現在の会社規模を維持したままで再建させていきたいらしい。

甘いんじゃなかろうか。

千代田化工建設は規模を維持して再建を目指すのか、それとも縮小していくのか、それとも倒産して整理するのか。

たぶん、年をまたがずに決まると思います。

以上です。