信越化学工業の業績と株価をみてみよう~塩ビ、半導体シリコンウエハ大手

今回は、塩ビ、半導体シリコン大手の信越化学工業の業績と株価を見ていきます。

まずは信越化学工業について会社説明します。

信越化学工業とは?

信越化学工業とは、日本を代表する化学メーカーです。

信越化学工業は塩ビ、シリコーン、半導体シリコンウエハなどでシェアが大きく、塩ビと半導体シリコンウエハでは世界首位となっています。

信越化学工業は名前の通り、もともとは長野県長野市に設立された企業です。

新潟県・親不知で採れた石灰石を長野県の豊富な水力発電資源を用いて化学肥料、石灰窒素にする信越窒素肥料株式会社を1926年に立ち上げたのが始まりです。(水俣病のチッソとは同根企業になります。)

その後、1967年に信越半導体を設立。

世界的な半導体ウエハ大手としての一歩を踏み出します。

信越化学工業、中興の祖 金川千尋会長

信越化学工業といえば金川千尋会長を避けて語ることはできないと思います。

金川千尋会長は信越化学工業の子会社シンテックの社長としてアメリカの塩ビ事業を立ち上げ、最後発でありながら塩ビシェア世界一の企業に育て上げた経営者です。

その相場観、嗅覚の鋭さは素晴らしいものがあり、日本のバブル崩壊後もずっと増益基調をキープした金川千尋会長の経営手腕は本当に素晴らしいものでした。(1Ⅲ期連続最高益?とにかく長いです。ほんとすごい)

さすがにサブプライムローン危機のときには利益を大きく減らしましたが、その後はまた増益基調をキープしています。

他社がパタパタ倒れても、同社はしっかり利益を出して生き残ってきた。

現在の信越化学工業は金川千尋会長なくしてありえなかった、と思います。

信越化学工業の事業

信越化学工業の事業は以下のようになっています。

- 塩ビ・化成品事業・・・塩化ビニル樹脂、苛性ソーダ、クロロメタン、メタノール

- シリコーン事業・・・シリコーン

- 機能性化学品事業・・・金属ケイ素、ボパール、合成性フェロモン、セルロース誘導体、塩ビ・酢酸ビニル系共重合樹脂

- 半導体シリコン事業・・・半導体シリコン

- 電子・機能材料事業・・・フォトレジスト、マスクブランクス、希土類磁石、半導体用封止剤、合成石英製品、液状フッ素エラストマー、ペリクル、LED用パッケージ材料、

- 加工・商事、技術サービス事業・・・樹脂加工製品、輸出入、エンジニアリング事業

信越化学工業の業績

ここからは信越化学工業の業績についてみていきます。

(ここから下は2019年1月29日に書きました。)

信越化学工業2018年Q3決算の業績

https://twitter.com/chu_sotu/status/1090177715045429248

売上、利益ともにOK。

まったく問題ない決算。

信越化学工業2018年Q3決算のセグメント別業績

https://twitter.com/chu_sotu/status/1090177805596319744

すべてのセグメントで堅調推移

こちらもまったく問題ない。

信越化学工業2018年Q3決算の四半期業績推移

https://twitter.com/chu_sotu/status/1090177881534214144

半導体シリコン事業、塩ビ事業、シリコーン事業、電子材料事業共に高水準をキープ

信越化学工業の株価 2019年1月29日

下落トレンドのなかだが、果たしてこの決算を受けどう動くか?

PERは12倍くらいか。

自己資本比率80%超で本来なら自社株買いなども大規模にできるが、さて。

(ここから先は2018年11月3日に書きました)

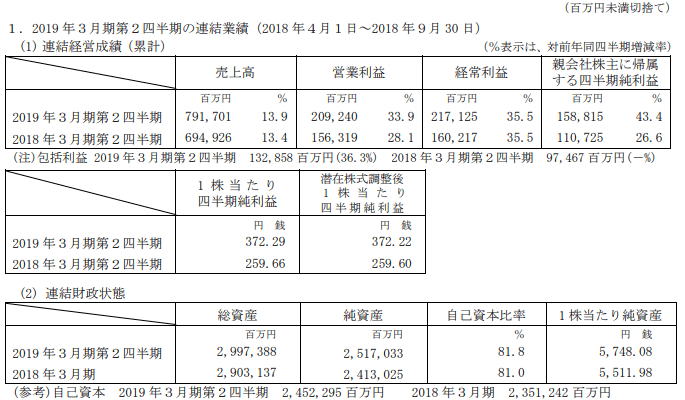

信越化学工業の2019年3月期第2四半期業績は前年比で売上高13.9%増、営業利益33.9%増、経常利益35.5%増、四半期純利益43.4%増、一株あたり潜在株式調整後四半期純利益372.22円、自己資本比率81.8%、一株あたり純資産5748.08円

非常に好調に推移したことがわかります。

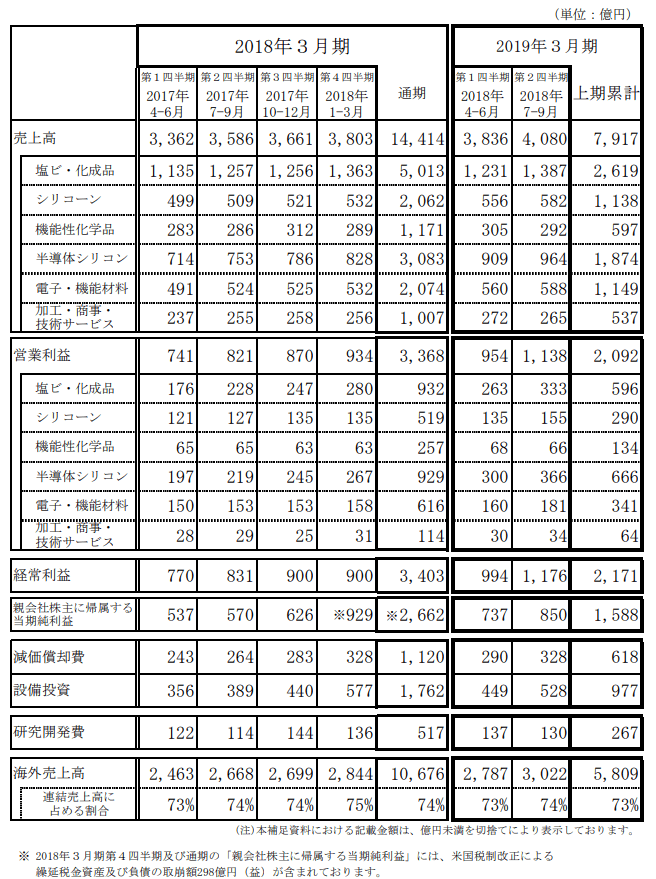

信越化学工業のセグメント別業績推移も見てみましょう。

信越化学工業のセグメント別業績をみると、前期比で利益が減少したのは機能性化学品事業のみであり、それもほんのちょっとだけ低下しただけだったことがわかります。

信越化学工業は北米にとりわけ強い企業であり、その北米が景気絶好調なため、信越化学工業の業績も非常に好調に推移しました。

市況に変動しやすい塩ビ(住宅着工の影響大)や半導体ウエハ(情報化投資の影響大)が大きなウェイトを占めているため、ややシクリカルな景気変動の影響を受けやすいポートフォリオになっていることが気がかりです。

電子材料分野ではフォトレジスト製品、KrFレジスト、ArFレジスト、多層レジスト材料が好調とのことです。

希土類磁石(ネオジム磁石)は自動車向けを中心に好調とのこと。

光ファイバー用プリフォームも伸びているとのことです。

とりあえず、今のところは信越化学工業の業績は絶好調と言っていいと思います。

なお、設備投資はやや増えてきています。

信越化学工業の子会社シンテックは北米シェールガス田そばにエチレンプラントを作る化学プラントを作ることが決定しており、その影響と思われます。

シェールガスは非常に安いですから、これを利用した化学製品はマーケットを破壊する可能性があります。資本力のある信越化学工業はその中流部から下流まで一貫生産をしようとしています。

信越化学工業の2018年Q2設備投資計画

信越化学工業の塩ビ子会社シンテック社は、米ルイジアナ州プラックミン工場とアディス工場の新増設を計画。2020年末完工予定のこの事業が完成すると、苛性ソーダで157万トン、塩化ビニルモノマーVCM240万トン、塩化ビニル樹脂PVC324万トンの生産能力になるとのこと。

シリコーン事業は米国、台湾、タイに液状シリコーンゴム射出成型システム(Liquid Injection Molding system/LIMS)を増設

オランダには室温硬化型ゴム(RTVゴム/Room Temperature Vulcanizingゴム)の生産設備を導入

セルロース事業は日本にメチルセルロースMC増産投資を決定

ドイツはメチルセルロースの他、増粘剤のヒドロキシエチルセルロース(HEC)の生産を増強

米国ルイジアナ州もヒドロキシエチルセルロース(HEC)を供給

半導体ウエハ事業の設備投資は新規のものが発表されていませんが、やはり、シェアトップの信越化学工業としても作り過ぎを警戒しているのかもしれません。

信越化学工業の業績のリスク1・・・中国におけるカーバイド法復活

信越化学工業における業績悪化リスクのひとつは、中国が景気後退を避けるために環境規制を緩めること。

これにより、石炭カーバイド法による安価な塩ビがまた市場に供給されるようになると、エチレン主体の先進国の塩ビ事業者はマージン悪化に苦しむことになります。

信越化学工業の業績のリスク2・・・半導体ウエハ事業の急失速

これについては市場は懸念がすぎると思うのですが、ここもとDRAM、NAND型フラッシュメモリなどの価格が下落しており、半導体メーカーの生産調整の可能性が出てきています。

また、再生ウエハを用いた生産も軌道に乗ってきていることから、以前よりも半導体メーカーの生産性が向上しています。

このことが信越化学工業の業績を下押しすると懸念する向きもあります。個人的にはそこまで心配するほどのことではないと思いますが。

信越化学工業の業績のリスク3・・・世界的に住宅市場の失速

現在、金利上昇と価格上昇により世界的に住宅への投資意欲が落ちてきています。

このことが信越化学工業の塩ビ事業の下押しになる可能性があります。

またインフラ投資などの落ち込みも塩ビの消費量の失速に繋がります。これに関しては、やや危険性が出てきているが、まだ大丈夫な段階・・・くらいでしょうか。

信越化学工業の株価

信越化学工業 日足株価

信越化学工業 週足株価

信越化学工業の株価は既に年始から景気後退局面を懸念して下落傾向にありましたが、Q2決算を受けて一気に買い戻す動きとなっています。

ただ、あまりにも急激な動きであり、目先は少々重たくなっても不思議ではありません。

現在、塩ビ市況、ウエハ市況ともに好調ですが、もしかすると本格的な後退局面になるかもしれず、その場合にはだいたい半年~9カ月先が底になると思います。

もしそうであれば、このペースで下落したときに半年先にどの程度まで下げているか、と考えて下値めどを考えてみるのも手だと思います。

個人的には、信越化学工業の株価が7000をわってきたら徐々に買い増していくようなスタンスで、そこまで落ちないなら見送る感じで、ちょっとゆったりとみた方が良いように感じてみています。

たしかに信越化学工業の現在のバリュエーションはヒストリカルにみて安いのですが、最悪を織り込み切れているように感じないことが一番の理由です。

とりあえず、今回は信越化学工業の業績と株価についていてきました。

なお、上記はあくまでも中卒くん個人の見解であり、特定の投資スタンスをお勧めするものではありません。投資にあたっては自己責任で行っていただきますようお願いいたします。