【検査不正】自動車大手スバル(SUBARU/富士重工業)の業績と株価~不正だらけの社風は治るか?

今回は、度重なる検査不正問題発覚に揺れるスバル(SUBARU/富士重工業)の業績と株価についてみていきます。

まずはスバルの会社説明から始めます。

スバル(SUBARU)とは?

スバル(SUBARU)とは日本の中堅自動車メーカーであり、航空機部品なども作る重工業メーカーです。

かつての商号は富士重工業といいます。

スバル(SUBARU)の沿革~中島飛行機が母体

スバル(SUBARU)は中島知久平元海軍機関大尉によって群馬県に設立された飛行機研究所、中島飛行機が発祥の企業です。

中島飛行機は戦時中に日本軍(主に陸軍)に戦闘機などを供給していましたが、戦後はGHQによって解体されます。

その技術者たちが再度集まって1953年に設立されたのがスバル(SUBARU)の母体となる富士重工業です。

スバル(SUBARU)の航空機部門

スバル(SUBARU)は現在、航空自衛隊向けにT-7練習機を納入しているほか、ボーイング社やベル社などへの主要サプライヤーとしても航空機・ヘリコプターなどのパーツ生産に携わっています。

また、自衛隊向けに国内でAH-64Dなどのヘリコプターのライセンス生産を担当しています。

ただ、売上規模、利益規模からみて非常に小さいため、今回この分野はあまり詳しくは書きません。(航空事業と自動車事業では売上で2つ桁が違います。)

スバル(SUBARU)の自動車部門

スバル(SUBARU)は現在、レガシー、WRX、インプレッサ、BRZ、レヴォーグ、フォレスター、XV、アセントなどの車種を投入。

販売台数は多くないもののラリーカーレースで培った強固なブランドから、熱烈な支持者のいるブランドとなっています。

また、今でこそ多くの他社自動車にも搭載されている自動ブレーキシステム(プリクラッシュセーフティシステム)の搭載もいち早く手掛け、安全性を重視した顧客からの支持も集めてきました。

※ただし、現在では他社が自動運転技術を開発しているなか、スバル(SUBARU)の同分野の研究は周回遅れとなっている可能性が高く、さすがに資本力の差が出てきてしまっています。

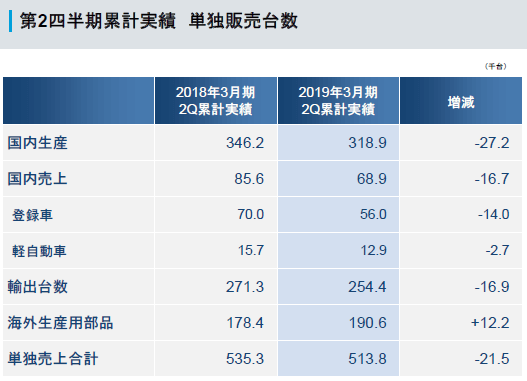

スバル(SUBARU)の自動車部門の特徴~輸出比率が多く為替で業績がブレやすい

スバル(SUBARU)の自動車部門の特徴は、国内生産が多い一方で、国外販売が国内よりも圧倒的に多いこと。

2019年中間期のデータによれば、以下のようになっています。

スバル(SUBARU)の国内生産のうち国内で売るのは2割程度のみ。

あとの8割程度は海外への輸出です。

よって、円高になると途端に苦しくなる構造です。

スバル(SUBARU)の業績リスク~不祥事が続発する社風

スバル(SUBARU/富士重工)は昔から不祥事だらけでした。

90年代には海上自衛隊の救難飛行艇を巡る贈収賄事件が発覚。

富士重工創業者一族中島洋次郎衆院議員へ富士重工が贈収賄をするという、企業統治もヘッタクレもないような酷い事件が発生しました。

これにより富士重工会長・川合勇と専務・小暮泰之が執行猶予付きの懲役刑。

中島洋次郎は首をつって死んでしまいます。

他にも事故に至るようなブレーキ問題がリコール隠しされていた事件や、経産省からの補助金不正受給問題、不正経理問題、架空発注問題などなど、数えきれないほどの不正に手を染めてきたのが過去のスバル(SUBARU)です。もはやお家芸、社風とも言っていいレベルです。

スバル(SUBARU)はこうしたダーティな印象を払しょくするために、2010年代の北米フォレスターなどで稼いだカネを使って長ったらしいドラマCMを大量に流しました。

が、今回また燃費・排ガス・ブレーキ検査データ書き換え問題、無資格検査不正問題を発生させたことにより、企業イメージCMはどうも無駄になってしまったようです。ざんねんですね。

なんでもそうですが、うわべを装っても中身が滲み出てくるもんです。社風をイメージで変えることはできません。荒療治が必要でしょう。

スバル(SUBARU)の業績リスク~水平対向エンジンに不具合か?

スバル(SUBARU)はここもと無資格検査問題、排ガスデータ・燃費書き換え問題、ブレーキ検査の不正問題などで揺れているわけですが、さらに今回、スバル(SUBARU)の代名詞である水平対向エンジンに不具合が起きていることを会社側が明らかにし、大規模リコールに発展しています。

対象車両はインプレッサ、フォレスター、BRZの2012年1月から2013年9月までに生産されたもの。トヨタ86への供給分もあわせ10万1153台とのこと。

バルブスプリングの不具合とのことですが、10万台ということは軽く300億程度の費用がかかると思われるのですが、費用は65億円と会社側が発表しています。(本当か?作業工程からして無理臭い気がするけれど。)

追加で費用発生するのではないか、と個人的には見ています。

スバル(SUBARU)の業績

ここからはスバル(SUBARU)の業績について、会社側決算資料などをもとにみていきます。

(この記事は2018年11月7日に書きました)

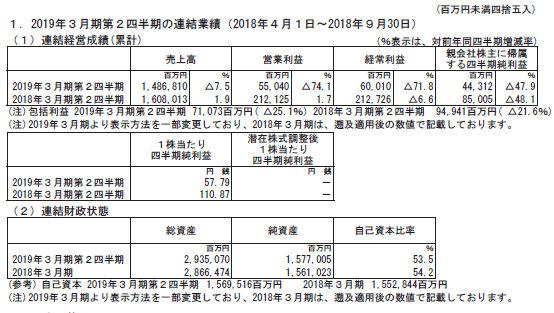

スバル(SUBARU)の2019年3月期第2四半期決算の業績は、対前年比で売上7.5%減、営業利益74.1%減、経常利益71.8%減、四半期純利益47.9%減、1株当たり四半期純利益57.79円、自己資本比率53.5%

となりました。

とりあえず、不祥事続出でブランド価値が激減し、リコール費用なども嵩んだことから大幅減益決算となっています。

スバルは今2Q、四半期ベースでみると赤字に転落しています。

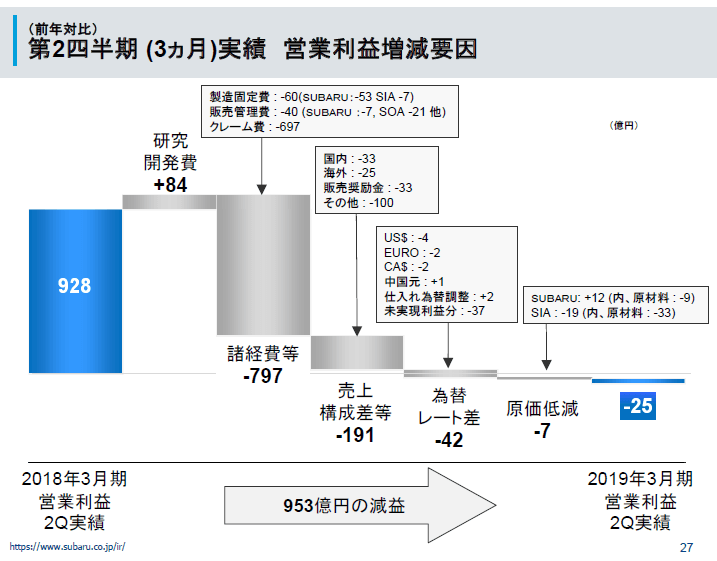

クレーム対応費用が約700億円発生しており、このことが一番大きな業績下振れ要因となっています。

ただ、それ以外にも固定費、構成差の悪化、原価上昇なども起きてしまっていることには注意。

リコールなどがなにもなくても減益だった、ということですので。

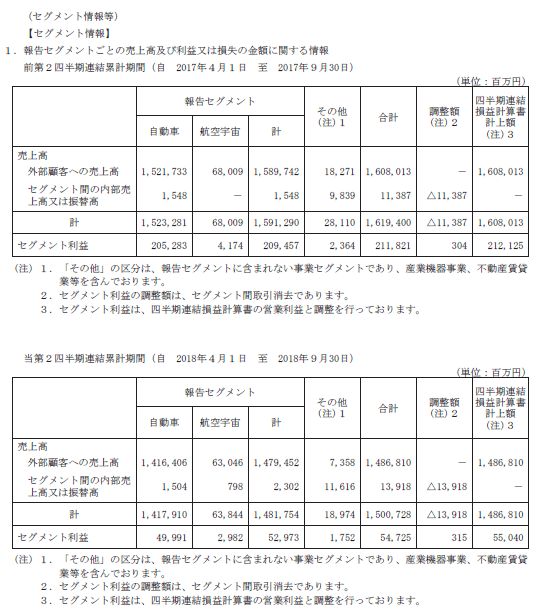

スバル(SUBARU)の業績~セグメント別売上

スバル(SUBARU)の業績をセグメント別にみると、航空宇宙事業はほとんど業績を左右しないことがわかります。

とりあえず、自動車事業だけをみればOK。

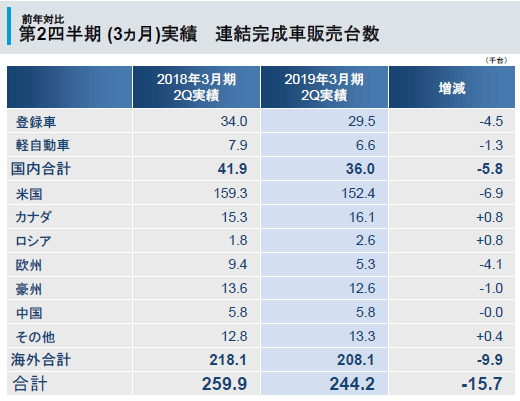

スバル(SUBARU)の業績~地域別販売台数~北米依存度高し

スバル(SUBARU)の自動車販売の特徴は、北米人気の高さです。

全販売台数の6割程度が米国、カナダなど北米で売れています。

ただ今中間期でみると、検査不正やリコール問題に揺れる国内だけでなく、北米事業も台数を減らしています。

ディーゼルで攻めていた欧州市場も半減してきており、スバル(SUBARU)のクルマ自体への需要が落ちてきている印象があります。

もしそうであれば、そのことはリコール問題よりも大きなリスクです。

スバル(SUBARU)の株価

スバル(SUBARU) 日足株価

スバル(SUBARU) 週足株価

スバル(SUBARU)の株価は未だ下げトレンド継続。

週足でみると、ダブルトップをつけたあとの下げトレンドの最中といえると思います。

2012年後半からの業績が、一部車種のバカ売れによる一時的な僥倖であり、実際のスバル(SUBARU)の実力はもっと下なのではないか、と個人的には見ています。

このトレンドを大きく転換させるような大きな好材料が出てこないあいだは、じりじりと下げ続けるような感じがします。

たしかに不祥事を外してみればバリュエーションからみると安いと思うのですが、さすがにこのチャートでは買えません。

というわけで、今回はスバル(SUBARU)の業績と株価をみてきました。

なお、上記はあくまでも中卒くん個人の見解であり、特定の投資スタンスをお勧めするものではありません。投資に当たっては自己責任で行っていただきますようお願いいたします。