【5301】東海カーボンの業績と株価~黒鉛電極の利益が急拡大~

今回は、黒鉛電極の利益が急拡大している東海カーボンの業績と株価についてみていきます。

まずは東海カーボンの会社説明からはじめます。

東海カーボンとは?

東海カーボンは炭素製品の大手メーカーです。

世界トップシェアの製品も多く、ニッチな商品で高いマージンを稼ぐビジネスを展開してきました。

東海カーボンの事業内容

東海カーボンは、タイヤ用カーボンブラックや電炉用黒鉛電極、インクジェットプリンターなどの黒色インクに使われるファインカーボン、リチウムイオン電池の負極材、建機などに使われる摩擦材、大型発電機などに使われるモーターのブラシ、炭化ケイ素SiCを用いた半導体製造装置用部品などを扱っています。

東海カーボンのカーボンブラック事業

長年にわたり東海カーボンの収益、利益の柱はタイヤ用カーボンブラックでした。

カーボンブラックはゴム製品の強度を増すために使われる材料で、だいたい重さの3割程度がカーボンブラックとなっています。

タイヤ用、工業用、建設用など多用途に東海カーボンのカーボンブラックは使われており、産業を支える土台のような、常に一定程度の売上が予想できるビジネスになっています。

東海カーボンの黒鉛電極事業

長年にわたり東海カーボンの収益、利益の柱はカーボンブラック事業でしたが、2018年に入り黒鉛電極事業が急拡大。

現在では黒鉛電極事業が東海カーボンの利益全体の70%超となっています。

黒鉛電極は、製鉄法のひとつである電炉を使った製鉄法で用いられるものです。

中国では2017年ころから、環境規制の強化を背景に二酸化炭素排出量の多い高炉製鉄から電炉に切り替える動きが加速しています。

黒鉛電極業界は2010年代前半~中盤にかけての市況悪化で退場した企業も多く、中国市場で黒鉛電極の需給がひっ迫し高騰。

東海カーボンや昭和電工などの黒鉛電極大手企業が大きく稼げる環境になりました。

関連記事:【生産量】地条鋼と電炉と黒鉛電極についてまとめ【シェア】

東海カーボンの業績

ここからは東海カーボンの業績を会社側説明資料、決算資料などをもとに見ていきます。

(この記事は2018年12月3日に書きました。)

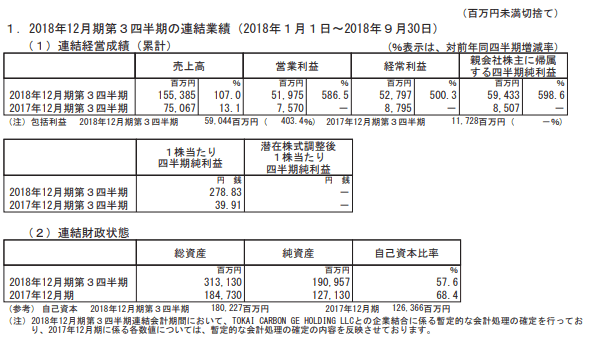

東海カーボン2018年Q3決算の業績

東海カーボンの2018年Q3の業績は、売上高が前年比二倍超、営業利益は7倍近くに上昇しました。

この極端な業績好転を支えたのが、黒鉛電極事業です。

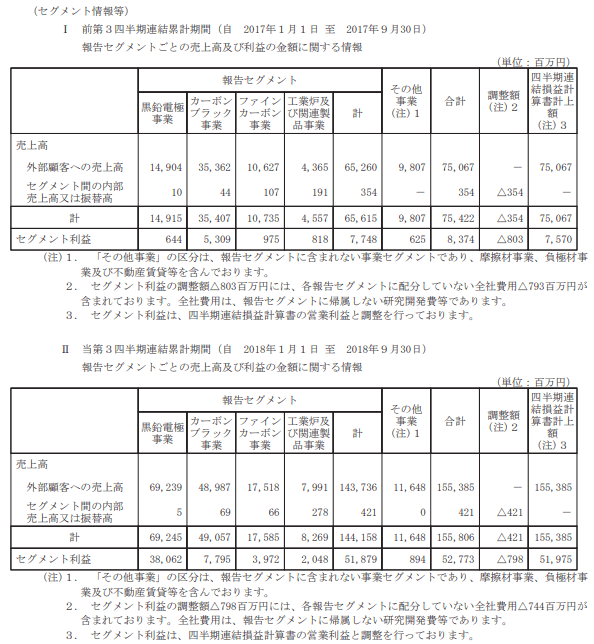

東海カーボン2018年Q3 セグメント別業績

東海カーボンの事業セグメント別にみるとわかるとおり、カーボンブラック、ファインカーボン、工業炉関連事業など全般に好調ですが、なかでも黒鉛電極事業が大幅に上昇しています。

これは、先に書いたように中国の環境規制強化によるものであり、また、長らくこの業界が低迷していたため、上位企業による寡占化が起きたことも一因です。

東海カーボンの株価 2018年12月3日

東海カーボンの株価はここにきて軟調に転じています。

これまでの経緯からすると、黒鉛電極のマーケットは大きく市況が好転したあとは同業他社が大増産し、市況が崩れることの繰り返しでした。

2000年代に入ってからもそうした動きが既に2回あり、今回は3回目になります。

今回はやや大きめな振れになりましたが、そろそろ市況改善の後半に入ってきていると、市場では認識されつつあるようです。(個人的にはもうしばらく、この市況は維持されるとみていますが、株価は先んじて動いているように感じます。)

東海カーボンの業績と事業リスク

というわけで、当面のことをみるならば、東海カーボンの事業リスク、業績リスクは、同業他社による黒鉛電極の大増産の可否になります。

東海カーボンはシェアが4位。

この業界はトップ3社で65%程度、トップ5社で85%程度のシェアを占める、やや寡占化の進んだ市場です。

今後これがどう変化していくか、そこが目途になると思われます。

ちなみに、他の事業はもちろん重要ですが、黒鉛電極の黒字が大きすぎてかすんでいます。

市場が注目しているのは、黒鉛電極だけ、といって良いと思います。

とりあえず、上記はあくまでも個人的な見解です。特定のスタンスをお勧めするものではありません。投資にあたっては自己責任でお願いいたします。