2015~2016年のチャイナショックを振り返る

質問箱に以下のような質問がありました。

https://twitter.com/chu_sotu/status/1079570547640492033

「過去の下落局面の解説をお願いします」

というものです。

質問箱のご利用ありがとうございます。

とりあえず、全ての下落局面を解説していきたいところですが、まずは中国株の2015年~16年の暴落に端を発したチャイナショックについて、見ていきたいと思います。

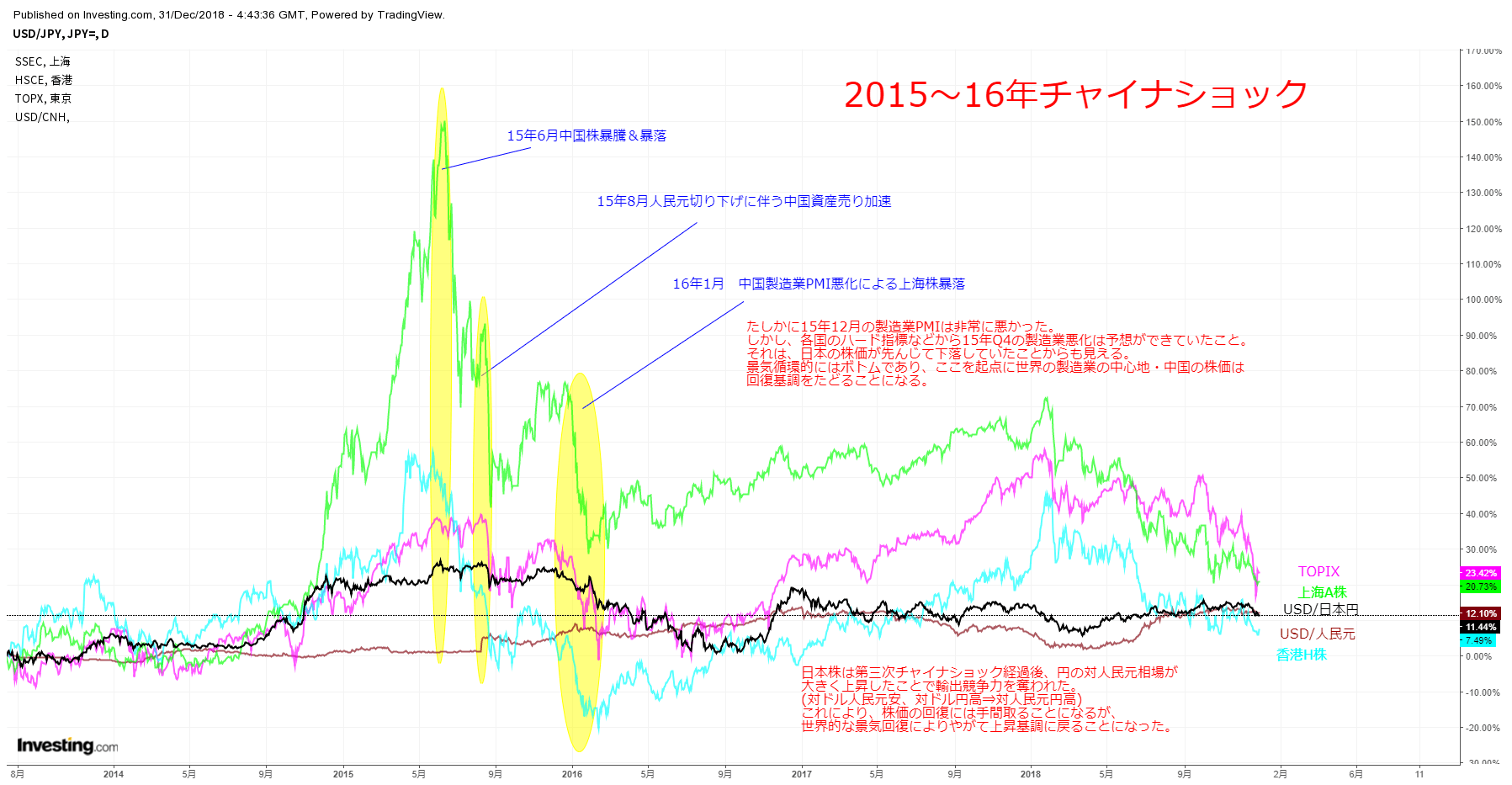

2015~2016年のチャイナショックとは?

自分は、2015~2016年にかけて起きたチャイナショックは、主に3波にわけられると思っています。

チャイナショック一年前の状況 2014年の不動産価格下落

2015~2016年のチャイナショックの話をする前に、まずはチャイナショックがおきる前の年、2014年の話をしましょう。

2014年の春、中国の不動産価格指数はピークをつけて値下がり傾向に転じます。

これを受けて政府が金融緩和を進め、資金供給を増やしました。

しかしその資金は値下がり傾向の不動産市場に向かうよりも、長らく低迷を続けてきた株式市場に向かうことになりました。

こうして、中国株の大規模な暴騰が始まります。

チャイナショック直前

こうして上がりまくった株式市場ですが、政府の目論見はそもそも不動産市場の刺激だったのであり、株式市場の暴騰ではありませんでした。

2015年の春頃から、株式市場への規制強化策などの噂が飛び交います。

2015年6月 チャイナショック 第1波め

いよいよ2015年6月、いわゆるチャイナショックといわれる暴落がおきます。

これは、簡単に言ってしまえば上がり過ぎた株価が下がっただけの話です。

明らかにバリュエーションを無視した、経済成長率を無視した暴騰でしたから、とうぜんいつかは崩れるものとみられてました。

それが崩れただけの話です。

追い証が大量に発生して下げが下げを呼びました。

2015年8月 チャイナショック 2波め 中国人民銀行の政策ミス 人民元ショック

2015年8月、突如として中国人民銀行は人民元の対ドル相場を切り下げます。

これは人民元を安くすることで企業の輸出競争力をつけさせる意図だったようですが、市場はまったく逆に向かいます。

下げたとはいえ、まだバリュエーション的に高かった中国株は為替の先安観から全く美味しくないリスク資産と見なされ、株式市場の下落が加速。

近隣窮乏化政策である人民元安政策を受け日本株市場など近隣国の株価は急落。

世界経済の先行きを悲観する流れが巻き起こり、中国株はここで2波めの下落を経験しました。

2016年1月 チャイナショック 3波め 製造業PMIなど統計が軒並み悪化

2波めの下落の後、いったんは中国株は回復します。

しかし、徐々に世界経済は景気循環的に下向きに向かっているのは現実でした。

2016年1月を挟んだあたりでは中国を含め世界的に製造業の統計が大きく下落をしていることがみえました。

日本でも、鉱工業生産でみると在庫も出荷、生産も減少局面を推移しており、製造業だけで見れば景気後退局面にありました。

そこで発生したのがチャイナショック3波めです。

これは2016年明け2月頃に向け大きく進みました。

2016年2月 チャイナショック後から回復へ

ようやく中国株が落ち着いたのは2016年2月です。

暴落が始まったのが2015年6月でしたから、かれこれ半年、下落局面を経験することになりました。

さきほども書いた通り、2015年Q4は、世界経済のあらゆる地域で製造業が停滞しました。

在庫も減少、生産も出荷も減少しました。

しかしこれは逆をいうと陰の極みともいえるものでした。

世界の製造業の中心地である中国は、この時を境に株価回復し始めます。

日本がチャイナショックから回復するのが遅れたわけ

ここで注目すべきことは、日本株が回復し始めるまでにはかなりラグがあったことです。

これにはいくつか理由があると思うのですが、個人的には、海外資産への分散をしたがる動きが一つの要因、もう一つは対人民元の円高加速が要因として挙げられるのではないか、と思います。

(あくまで私見です。)

2016年を通じて、日経平均予想PERは14~15倍台から12~13倍台に若干低下します。

それとともに、人民元の対ドル相場は下落、日本円の対ドル相場は上昇します。

つまり日本円の対人民元相場は上昇します。

これは簡単にいってしまえば、日本の輸出競争力が失われることになりますが、それが如実におきたのがこの期間です。

日本株がチャイナショックだけで下落したわけではないし、円高だけで下落したわけではない・・・

とりあえず、上記を見てもわかるとおり、日本株がこの2015~2016年に芳しくないパフォーマンスを示したのは、円高だけが理由ではありませんし、チャイナショックだけが理由ではありません。

もっと複合的な要因であり、理由を求めることすら無意味かもしれません。

ただひとつ言えることは、このチャイナショックを挟んだ世界的な株安は、あくまでも短期景気循環に基づいていたということ。

チャイナショックとリーマンショックは大違い

このあたりは現在の相場環境と似ている部分であり、サブプライムローンバブル崩壊(リーマンショック、ベアスターンズショック)のような金融破綻の連鎖リスクとは全く別ということです。

昨今、マーケットでは「すわリーマンショックの再来か!?」みたいな論調が多く流れていますけれど、どう考えてもイメージが異なります。

リーマンショックという呪文を口にすれば人々の注目を浴びられる、利口にみてもらえる、そんな感じで根っからの評論家が使っているだけにみえます。

株価に関して今が底だとかいうつもりはありませんし、何もリスクがないともいいませんが、少なくとも、リーマンショックと比較するようなバカバカしい論調は避けたいところです。

最後に、一応これまでに自分が考えたリスクなどのリンクを貼っておきます。

中国のIPO市場に天井感が台頭 18年5月8日

スタートアップバブル・ユニコーンバブルの崩壊に注意~アリババ、ソフトバンクからみえること~ 18年10月11日

Bricksとかユニコーンとか、名前がついたらブームおわりだと思った方がいいという話 18年8月27日

【BKLN】原油価格下落がレバレッジドローンやバンクローンにも波及へ~PowerShares Senior Loan Portfolioが大暴落【ETF】18年12月21日

サウジへの金融制裁の可能性でソフトバンクの株価が暴落中~PIFとSVFへの波及が焦点 18年10月15日

以上です。