タイトルの通りです。

中国のモバイル決済市場は過大評価されている可能性があります。

前回の「ウェブトラフィックの28%はbotかも」に続く、最新テクノロジートレンドへの疑問記事です。

おいらが正しいかどうかはわかりませんが、とりあえず、書いておきます。

今回、おいらが疑問に感じたのは、以下のtweetを目にしたからです。

中国の2017年10~12月の支付宝(アリペイ)や微信支付(ウィーチャットペイ)などによるモバイル決済の利用額は37兆72740億元(約640兆円)。2016年の同じ時期の3倍になってる。調査会社の易観調べ pic.twitter.com/VjNrTqJjDD

— 山谷剛史 アジア中国ITライター&異国飯 (@YamayaT) April 2, 2018

中国ではここ数年、QRコードを利用したモバイル決済市場が急拡大しているそうです。(中卒くんは中国に行ったことがないので直接は知らないのですが、そういうふうに話題になっています。日経記事:加速する中国のイノベーション(3) スマホ決済で生活一変)

アリババは(阿里巴巴/Alibaba)は傘下アントフィナンシャル(Ant Financial)でアリペイ(Alipay/支付宝)を展開。

テンセント(騰訊/Tencent)はウィーチャットペイ(WeChatPay/微信支付)を展開しており、

この二社でほぼすべてのモバイル決済を占めているそうです。(アリペイ54.26%、ウィーチャットペイ38.15%、残りその他/ www.analysys.cn調べ)

ところで、さっきのtweetをみて何か気づきませんか?

中国の2017年10~12月の支付宝(アリペイ)や微信支付(ウィーチャットペイ)などによるモバイル決済の利用額は37兆72740億元(約640兆円)。2016年の同じ時期の3倍になってる。調査会社の易観調べ pic.twitter.com/VjNrTqJjDD

— 山谷剛史 アジア中国ITライター&異国飯 (@YamayaT) April 2, 2018

モバイル決済の利用額が1四半期(3か月間)で37兆7274億人民元・・・しかも右肩上がり・・・

ということは、低く見積もったとしても

37兆7374億 × 4四半期 = 年間150兆9096億人民元

の決済が行われているということです。

ところでこれは、

中国政府公式発表の年間GDP81超人民元より多い

のです。

一般的にいって、GDPに占める民間最終消費支出の比率は6割程度ですから50兆人民元そこらということになります。GDPの二倍以上もある決済金額はちょっとおかしいな?ということになります。

もちろんこれにはカラクリがあって、

例えば10人集めて5万円の飲み会を行うとGDPに寄与するのは5万円ですけど、AliPayで9人から5000円集めて店にAliPayで5万円支払うと、取引高は9万5千円ですよね。そういう事象があちこちで起こるとGDPよりQR決済額のほうが多い、という事態は十分有り得る。

— ぽよぽよちゃん。 (@poyopoyochan) April 2, 2018

つまり、この時点で二倍にカウントされることになります。

しかしそれでもまだ乖離が大きい・・・他にも電子お年玉/ご祝儀などの個人間送金など価値を生み出さない決済や、業者間決済、ライブビデオにおける投げ銭など、GDPでカバーしきれていない決済が、こちらの統計では見えている可能性があります。

ただそれら個人間決済などは、ウィーチャットペイもアリペイも無料だそうなんです。

ということは、トランザクション処理に伴うコスト分はどこかで稼がなくてはいけません。そのためにテンセントもアリババも、MMFみたいなものを作り出しました。

アリババは傘下のアントフィナンシャルを利用して余額宝(ユエバオ/yuebao)を展開し、テンセントは理財通というMMFっぽい商品を開発しました。

これは便利なもので、高い利回りはつくけれど、モバイル決済にも遅延なく使えるものだそうで、利用者が急増しているのだそうです。

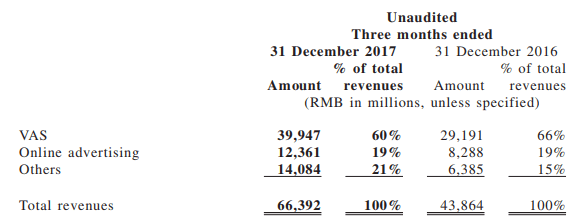

(テンセント2017年Q4決算 自ブログ記事参照 セグメント利益でいうと、決済事業はOthersに属しています。高い伸びを示しています。)

なお先ほどMMFっぽいと書きましたが、これは、日本や欧米でいうようなMMFとは異なり、実際の運用は債券ではなく、資金繰りにちょっと困った地方銀行・中小金融機関の発行する金融商品(劣後ローンや理財商品?)に投資するものらしいのです。でも、中身がよくわからないので何とも評価が難しい金融商品です。中身がわからないけど利回りつくから投資する・・・なんか10年くらい前にもアメリカで問題になった気がしますが・・・

とりあえず、テンセントもアリババも、この決済事業の伸びが収益に貢献してきてくれています。ですが、それは小売店からの決済手数料の伸びだけでなく、余額宝や理財通に置かれた資金の運用益も含んだものです・・・これがどうも怪しいと、個人的には思っています。

先日、日銀は

モバイル決済の現状と課題 (BOJサイトに飛びます。PDFです。)

というレポートを出しました。これによると、中国では

回答者の 98.3%が過去3カ月の間にモバイル決済を「利用した」と答えた

ということです。またフランスの調査会社イプソスの調べなどでも、

中国のモバイル決済普及率は77%で世界最高、日本は27%で最低―仏調査

という結果が出てきています。

もちろん、これらを以て、決済の98.3%がモバイルだ!というのはバカです。過去三か月に一度利用しただけかもしれません。

ただ、最初に貼ったtweetとあわせてみると

中国の2017年10~12月の支付宝(アリペイ)や微信支付(ウィーチャットペイ)などによるモバイル決済の利用額は37兆72740億元(約640兆円)。2016年の同じ時期の3倍になってる。調査会社の易観調べ pic.twitter.com/VjNrTqJjDD

— 山谷剛史 アジア中国ITライター&異国飯 (@YamayaT) April 2, 2018

どうやら中国におけるモバイル決済市場はかなり嵩上げされているのではないか?という気がします。各社の決済事業セグメントの利益の伸びは、あくまでも疑似MMFのおかげなのではないか?とおいらは見ています。

これは、危険です。

決済事業が膨らめば膨らむほど、その決済処理にかかるコストを疑似MMFで稼がなければならなくなります。そのためには、リスクの高い運用をしなくてはならなくなります。金融システム上の問題にもなりかねず、中国政府がいつまでも黙っているようには思えません。かならずリスクの芽を摘み取ってくるはずであり、それは収益の伸びの鈍化につながります。

非常にまとまりの悪い文章になってしまい申し訳ありません。

とりあえず、おいらはモバイル決済市場は少々過大評価されているように感じますし、それを展開している二社も少々過大評価されているのではないかなぁという気がします。とくにテンセントはVAS部門の伸びが鈍化しており、高いバリュエーションを維持できるのか正念場に差し掛かるような気がします。さまざまな投資を行いすぎたため、コングロマリットディスカウントの可能性も依然として存在します。

長くなりましたので筆をおきます。

なお、本記事はあくまでも中卒くん個人の意見であり、なにか特定の投資行動をお勧めするものではありません。参考にして損をされても補償は一切致しませんので承知ください。投資はあくまでも自己判断でお願いいたします。以上です。

by中卒くん