先日のテンセント2018年Q4決算記事に追加します。

まず結論から書きます。現在のテンセント(騰訊、Tencent、 0700.HK)の株価は割高という判断になります。(おいらの主観です)

ゲーム事業の成長性見通しを下方修正することが要因です。

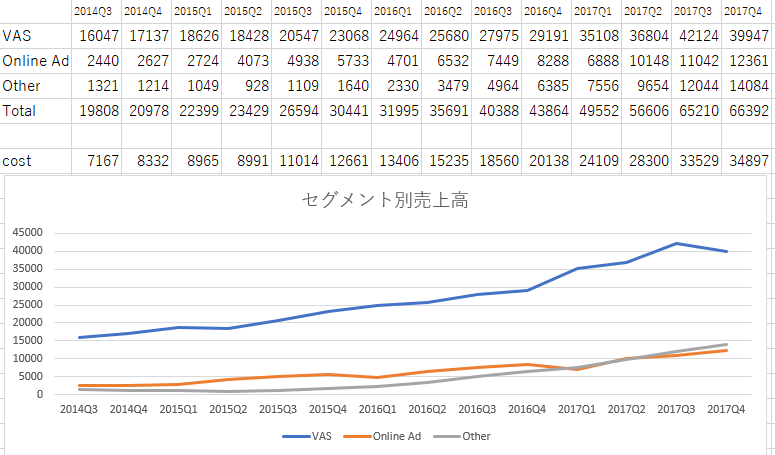

以下の表をご覧ください。

これは四半期ごとのセグメント別売上高を折れ線グラフで示したものです。

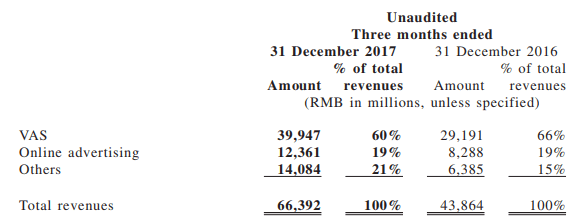

今回、2017年Q4決算では、2015年Q2決算以来始めて、VAS部門(Value Added Service)が前期比で減少しました。このVAS部門は、たとえばゲームのアイテム課金であるとか、SNSの課金であるとか、動画や音楽の有料視聴であるとか、そういった類の課金収入が含まれます。

テンセントはこのVAS部門にかなり力を入れているはずなのですが、どうもこの四半期は一人当たりの課金を増やしていけなかったようです。

この表を見る限りですと、Fee-based VAS registered subscriptionsは前四半期比でも7.4%伸びています。つまり契約者は増えているのに減収なのですから、一人当たりの課金額が減ったということだと思います。

これだけ大きく減少するということは動画や音楽などの継続視聴サービスではなく、ゲームなどの課金ビジネスの減少ではないかと思います。テンセントのHonor of Kings (王者栄耀)などのゲームが飽きられてきている可能性があります。

広告事業を中心としたOnline Advertisingと、Cloud・決済・理財サービスのOthersは良く伸びています。いずれはこの二つが安定して稼いでいくはずです。

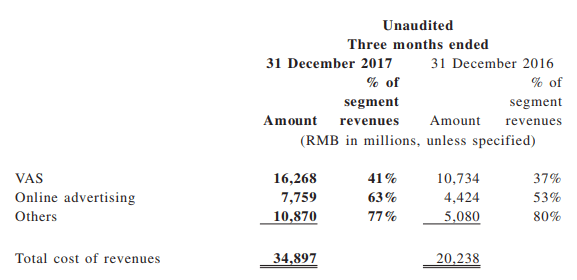

しかし、コストの伸びもかなり高く(以下の表参照) 最終的な利益成長への貢献はAdvertising部門が年率10%台後半から20%台程度でしょう。

最終的な利益成長への貢献はAdvertising部門が年率10%台後半から20%台程度でしょう。

Othersはボトムラインでも高い伸びを示していますが、この中身がどうなっているのか良くわからないのが困った所です。決済やCloudが高い伸びを示しているのか、理財商品の運用(Finance)などが高い成長を示しているのかによって、評価が変わります。前者であれば魅力的ですが、後者であれば危なっかしいです。

とりあえず、投資部門とVAS部門の伸びがなければ、年率20%~30%台半ば程度の成長が関の山だと思います。これは過去のTencentの成長スピードからは劣った水準です。

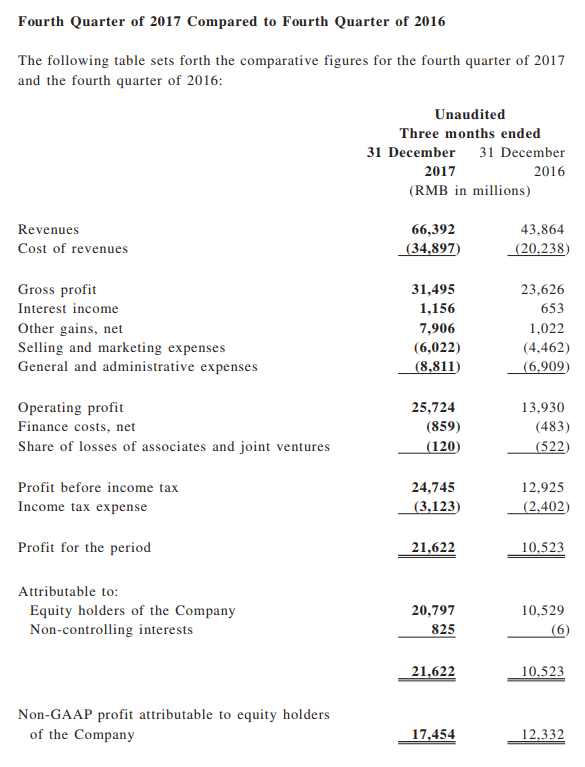

Other gains,netを含めた2017年通期EPSをもとにしても、現状のPERは50倍強程度ですから、多くの人が期待しているのは低くても35%後半から70%程度の利益成長ではないでしょうか。Other gains,netは、要するにベンチャー投資部門みたいなものです。市況に大きく左右されます。ある意味、ノンギャープに入れて良いものではないと思うのですが・・・

とりあえずOther gains,netを抜いた数字で20%台くらいの成長になると、それだけPERも割り戻さなければならなくなります。だいたいPER25倍が良いところということになります。つまり半分です。Other gains,netを含めた数字で30%成長になるとしても、今度はベンチャー投資企業としての尺度で見る必要が出てきます。事業の内容が見えにくくなるコングロマリットディスカウントにより、PERはやはり低く見積もる必要が出てくるでしょう。

とりあえず、拙ブログで以前も書きましたが

テンセントのO2Oビジネス展開とコングロマリットディスカウントについて (2月19日の記事です)

テンセントの株価が高く評価されているのは、その成長性の高さ故です。成長性が止まってくれば、コングロマリットディスカウントが頭をよぎるはずです。

まさにいま、その瀬戸際に来ているように思います。

なお、何度も書くようですが、以上はあくまでも俺個人の考えであり、投資スタンスをお勧めするものではありません。数字も間違った箇所があるかもしれませんので、投資に当たってはご自分で確認することをお願いいたします。この記事を読んで損をしたからといって、おいらは何も責任をとりませんのであしからず。

数字などに間違っている箇所がありましたら、ご連絡いただければ幸いです。

メール、もしくはTwitterにてお待ちしております。

by中卒くん