中国株(A株)のMSCI新興国株指数への採用拡大/組み入れ比率引き上げについて注意

MSCI新興国株指数における中国株(A株)のウェイトを5%から20%へ引き上げへ

・・・との報道が飛び交っています。

この報道は、ある意味では正しいのですが、ちょっと誤解を生む表現があります。

とりあえず、今回はその誤解について解説するとともに、これまでの流れなども踏まえて、中国株のMSCI新興国株指数採用について書いていきたいと思います。

MSCI新興国株指数における中国株(A株)の組み入れ比率上昇へ・・・というのはずっと前からわかっていた

まず最初に書いておきます。

じつは、2019年にMSCI新興国株指数における中国株(A株)の組み入れ比率を引き上げるというのは、ずっと昔に決まっていました。

当ブログが全然人目に付かなかったころ、検索エンジンにも拾ってもらえなかったころに書いた記事がこちらです。

⇒中国株(上海A株、深圳A株)がいよいよMSCI新興国株指数に採用~外国人持ち株比率2%のローカル市場に44兆円の買い需要発生か~

日付を見てもらえばわかるとおり、2018年4月28日の記事です。

その後いくらか手直しはしましたが、基本的な事項については変わっていません。(ちょっと記述にミスがありますが、そこらへんも残しています。)

昨年春から中国株(A株)のMSCI採用および2019年の組み入れ比率拡大は決定されていました。

今に始まったことではありません。

ずっと昔から決まっていたんです。

それを日経新聞は今決まったことのように報じていて、非常に不親切に感じます。

なぜ日経新聞が今になってMSCI新興国株指数のウェイト拡大を華々しく伝えているかというと、

単純に、その

「中国株がMSCI新興国株指数に採用される」

という材料を囃して中国株が再度暴騰しているからでしょう。

(思い出してみましょう。2月あたま頃までは米中貿易&金融緩和を囃して上昇してきました。今になってMSCIを持ち出すのは、テーマのバトンタッチをしただけです。)

2月28日に、MSCIが中国株のウェイトについて詳細なスケジュールを発表するのはわかっていましたから、それに合わせた仕掛けもあったかもしれません。

そうした動きにただノって報道しているだけなのが日経新聞です。情けない。

とりあえず、そんなわけで

中国株(A株)のMSCI新興国株指数への採用は(その比率も含め)以前から決まっていた

というのがまず最初の注意点です。

そして、まだまだ日経新聞の問題はあります・・・

中国株(A株)のMSCI新興国株指数への組み入れ比率を11月に20%へ??

・・・これが2つ目の日経新聞における間違いです。

この記事をみただけだと、MSCI新興国株指数全体に占める中国株(A株)の比率が20%になるように感じますよね?

でも実際には違います。

実際にはプロフォルマベースでみますから。

中国株と一括りにいっても、H株とかレッドチップ、A株とかB株、Pチップとか、さらには海外市場に上場しているADRなど(アリババとか)、いろいろあるんです。

そのうちのA株のウェイトの話をしているんです。

MSCI新興国株指数全体に占める比率を話しているんじゃないんですよ。

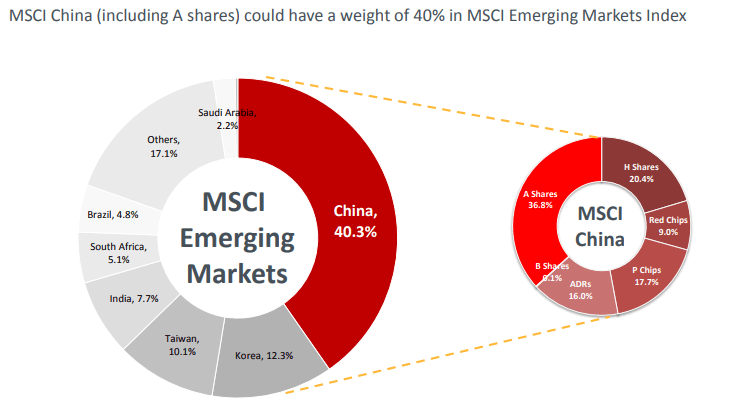

(MSCI Emerging Markets Index 資料より)

上記を見てもらえばわかるはずです。

MSCI Chinaのうち、A株は36.8%を占めています。

現在は5%です。

これを20%に引き上げるのです。

で、ちなみにMSCI新興国株指数における中国株の比率自体が、実はやや抑えられています。

本来40.3%あるべきなのに、現状は30%ちょっとしかない。

その状況で、中国株の中の比率を動かす、というのが今回の意図のはずです。(たぶんそうですよね?俺が間違ってる?)

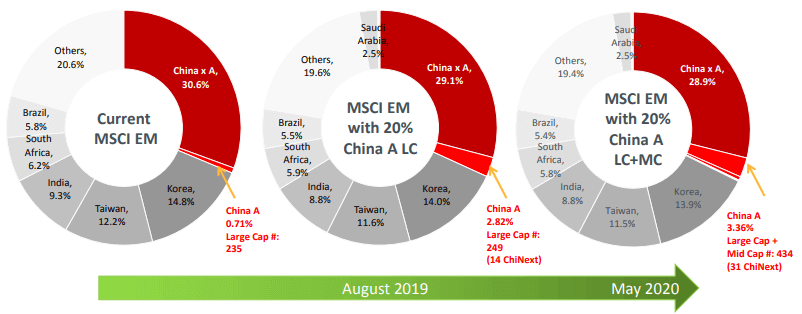

なお、中国ではA株とH株に同時上場しているものもありますから、そこらへんも調整しないといけません。

そうした手続きをごちょごちょやっていくと、現状でMSCI新興国株指数全体における中国本土株(A株)の比率が0.71%でしかないところ、それを2029年夏には2.82%に、2020年には3.36%にしていきますよ、という話なんです。

中国株(A株)のMSCI新興国株指数に占める比率を20%に高めるとか、そういう話ではありません。

これ、そのまま20%と書いた記者は、この組み入れのプレスリリースすら目を通していないか、目を通しても理解できない程度の能力しかないんじゃないかと思います。

たしかにMSCIのサイトには細かい事情は書かれていませんし、中国株特有の同時上場の問題も書かれていません。

それらを踏まえてごちゃごちゃ計算やっているとも書かれていません。

だから不親切といえば不親切です。

しかし、、、誰がどう考えても中国本土株だけで20%はアリエナイとわかるでしょう。

とりあえず、常識的な頭があればこんな間違った報道はしなかったんじゃないかと思うのですが・・・。

なお上記のとおり、

中国株(A株)の組み入れ比率拡大で、他国のウェイトは押し下げられます。

韓国とか、何もしなくても14.8⇒13.9に低下しますし、長期的に中国株の組み入れ比率が上がればあがるほど、韓国などの占める比率は落ちるでしょう。

台湾やインドもじみにおちています。

台湾12.2⇒11.5

インド9.3→8.8

ちなみにこれは今回で終わる話ではありませんから、その点でネガティブな影響がこれらの国々には長々と影響する可能性があることには注意です。

中国株(A株)のMSCI新興国株指数ウェイト上昇で買われるセクター、売られるセクター

なお、ついでなので中国株(A株)のMSCI新興国株指数ウェイト上昇で比率の上がるセクター、下がるセクターも見ておきましょう。

こちらは先ほどと同様、MSCIの資料から引用しています。

こちらをみるとわかるとおり、ITの比率が大きく落ちています。

そして、コミュニケーションサービスや、一般消費財が比率を増やします。

これにはGICS(世界産業分類基準)の変更の問題もからんでいそうですが。

とりあえず、内需系へのシフトが起きるかもしれない、そんなことが読み取れるかと思います。

中国株(A株)のMSCI新興国株指数への組み入れ上昇で気を付けた方がいいこと~暴落時の売買停止リスク

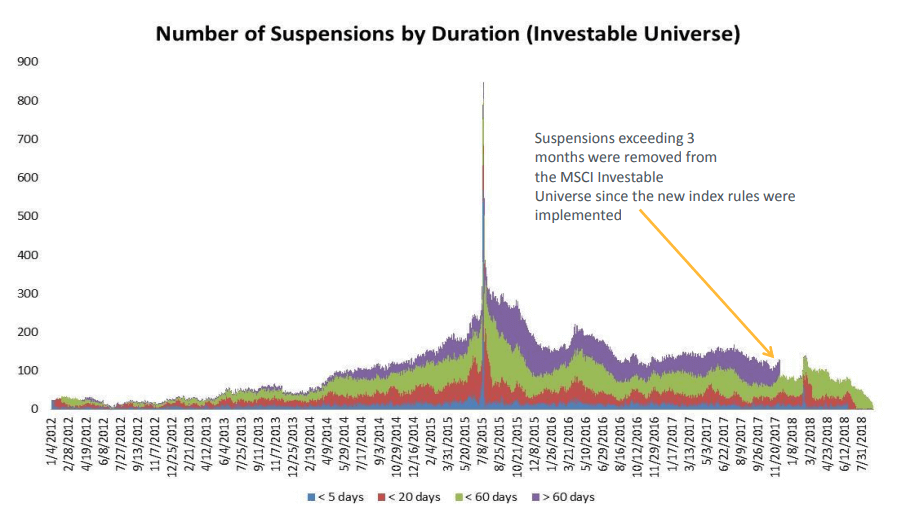

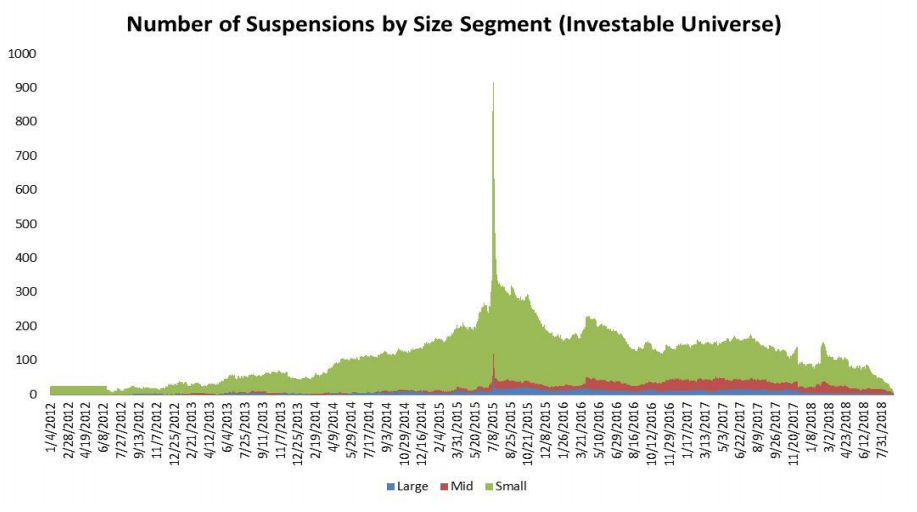

中国の本土株を売買している人なら誰しも見た事、聞いたことくらいはあると思いますが、中国では長期間株の売買が停止することがあります。

それも、なかには数か月も。

中国では売買停止が頻発しています。

特に暴落時には、株価の値下がりがすむまで退避しようと、売買停止するためのプレスリリースをわざと発表する企業が多いのです。(※例えばちょっとした事業買収・売却など)

こうして中国株の売買が停止しまくれば、指数の連動性がわからなくなります。

MSCI新興国株指数の数字を算出するのに際し、非常に不便なことがおきます。

これはある種のシステミックなリスクに繋がる危険性があります。

まだそういうものを心配する段階ではありませんが、いずれ、そういうときもくるかもしれません。

以上、今回は

「MSCI新興国株指数の中国株(A株)ウェイト上昇」

との報道における問題について書きました。

最初の方でも書きましたが、今回のMSCI新興国株指数採用とウェイト上昇は昨年春からわかっていたことです。

しかし、その後大きく中国株は下がっていました。

つまり、この材料で上がるというのは、後付け講釈でしかないと思います。

そこら辺を踏まえて、乗るかどうか考えた方がいいと思います。

以上。