積層セラミックコンデンサ( MLCC / multi-layer ceramic capacitor )の需給がひっ迫しています。

これを受けて、台湾のコンデンサ大手Yageo(国巨/ヤゲオ)の株価は大幅に上昇しています。

今年の最安値が310台湾ドルくらいでしたから、ざっと3倍ちかく上昇しています。

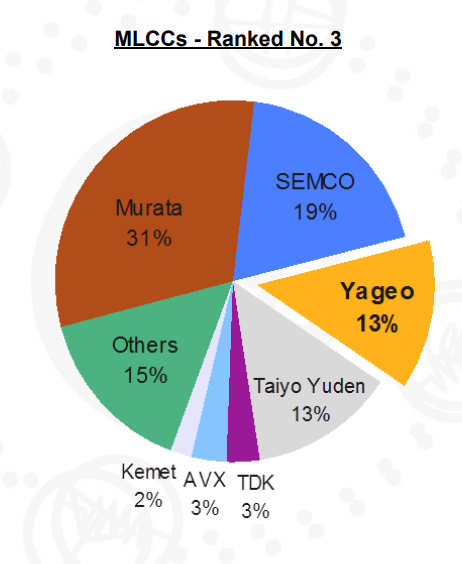

MLCCの最大手は村田製作所、二位がサムスン電子、Yageoは太陽誘電と同率で三位グループです。

ちなみに、MLCC業界においてYageoは太陽誘電と並ぶ3位ですが、技術的には太陽誘電と村田製作所が一段リードしていると言われています。

ここで各社の売上のうち、MLCC事業の占める比率をみてみましょう。

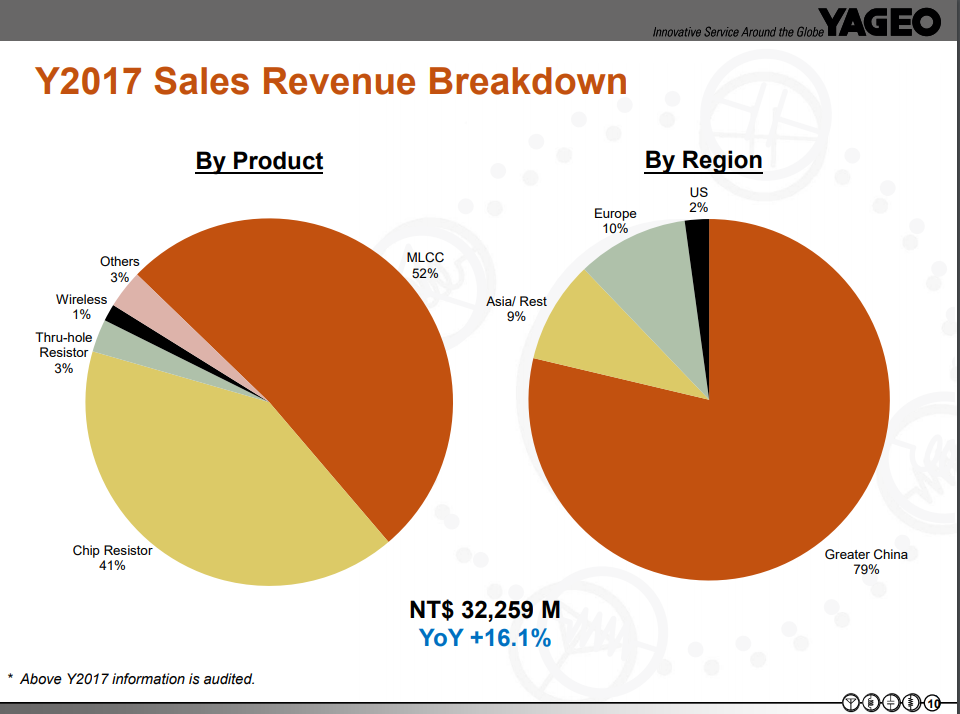

まずはYageo

MLCC事業は売上の52%を占めます。

次に太陽誘電

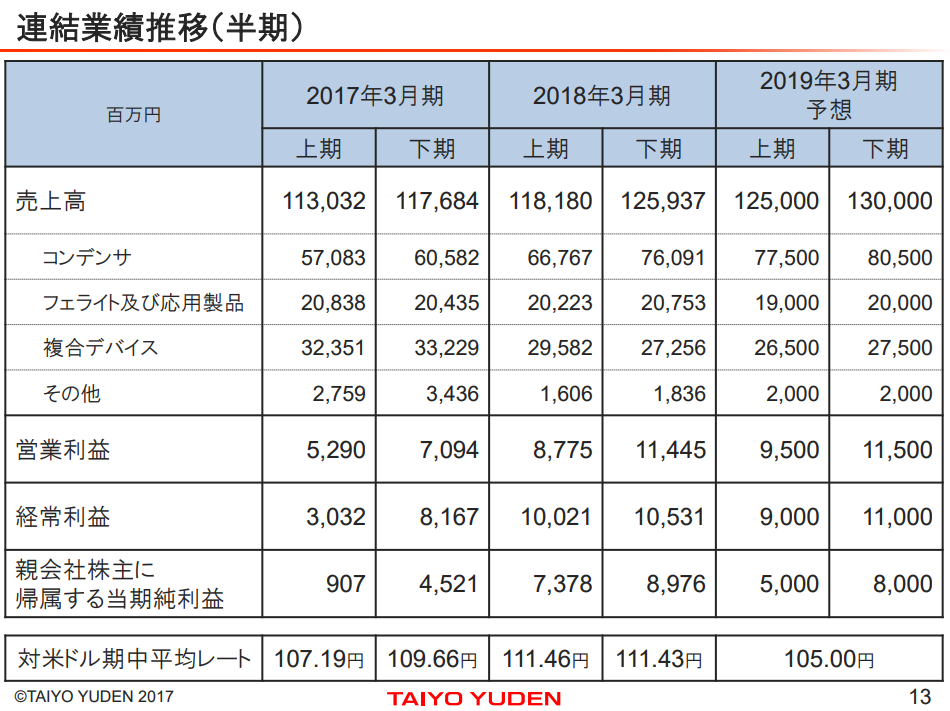

売上の60%程度がMLCC事業です。

最後に村田製作所

売上の33%程度がMLCC事業です。

さて、このなかで一番MLCCの事業比率の高い太陽誘電の株価をみてみましょう。

通期決算と来期見通しを受けて大幅に上がってはいますが、まだ年初来安値からは4割程度しか上がっていないことがわかります。

ボリュームゾーンからみると3割程度の上昇です。

太陽誘電の決算短評は以下で行っております。

MLCCは、たしかにスマホ向けなどには出荷が落ちています。

しかし、その他の電気製品、家電や産機、自動車などへの搭載個数はかなり伸びている。

とくに自動車の電子化、電気化(EV)による需要拡大は、個人的にはみくびりすぎていました。反省しています。

EVはスマホの10倍程度のMLCCが使われると言います。振動、高電圧、高温に耐えられる信頼性と大容量が求められます。おのずと大きなサイズのMLCCが必要になりますから、歩留まりはよくても生産性が上がりません。一度に生産できる量が出ない、、、そういう状況に入っているようです。

太陽誘電(株) 代表取締役社長 登坂正一氏 インタビュー記事 電子デバイス産業新聞

もちろん、自動車の世界販売は2020年に1億台くらいの見通しですから、15億台のスマホと比べると10分の1以下の市場です。EVはさらにその数十分の一の市場ですから、大きく見積もりすぎてはいけない。

しかし、実際に比率として急激に増えてきているのは事実です。

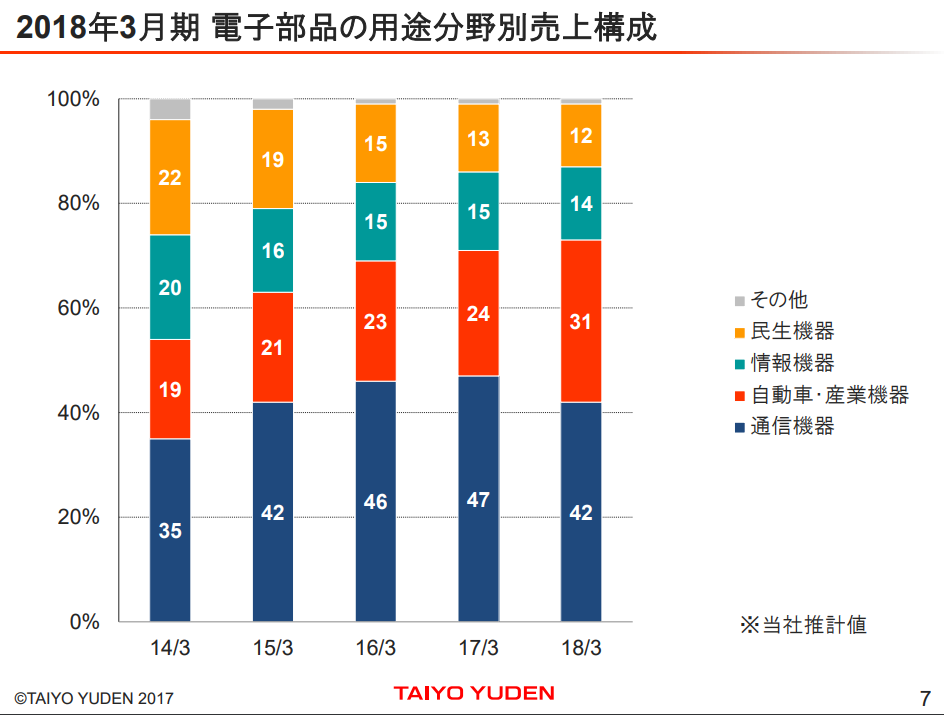

(太陽誘電IRサイトより)

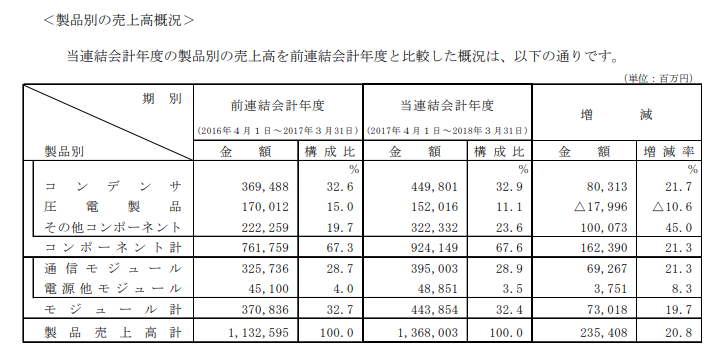

これは太陽誘電の電子部品の用途別売上構成を示したものですが、通信機器・情報機器・民生機器向けの比率が落ちる一方、自動車、産機向けの比率が急拡大しています。MLCCに関しても同様のことがいえると思われます。

またいずれ根拠を書こうと思いますが、各社の設備投資動向からみると、短くとも二年先くらいまでMLCCの需給は改善しないのではないか、と個人的には見ています。

2018年5月14日現在のおいらのざっくりした見通しでは、三社の中では太陽誘電に一番魅力を感じます。(Yageoの方が利益成長は高そうですが、いかんせん株価推移が恐ろしいことになっていますw)

太陽誘電の業績でいうと、2019年3月期の営業利益を300億円強(会社予想比MLCCを↑、複合部品を↓)、2020年3月期に同420億円程度をみています。

おいらはアナリストではないのでざっくりした数字ですが、いちおうかなり固めに見積もっているつもりです。(まぁ、アテにされても困りますが・・・)

さすがに目先は調整する可能性が高いと思いますが、中長期で注目されるのではないか、とみています。

とりあえず、以上で〆ます。

なお、上記で使われている資料は、Yageo社、村田製作所、太陽誘電のIRサイトより引用させていただいております。また、上記はあくまでも中卒くん個人の見通しであり、特定の投資スタンスをお勧めするものではありません。投資に当たっては自己責任・自己判断でお願いいたします。損されても補償はいたしませんので・・・。