スナック菓子大手・フルグラが失速中のカルビーの業績を見てみよう

今回はスナック菓子大手のカルビーの業績をみていきます。

なお、以前に書いた記事は下のほうに置いてありますので、もしよろしければそちらもご覧ください。

とりあえず、まずは会社紹介から始めます。

(カルビー会社説明は書きかけです。)

ここから先は2019年3月期第1四半期についてみていきます。

(なお、この記事は2018年7月31日午後10時頃に書きました。ここで書かれている数字は、同日に得られるデータをもとにしたものです。後日に投資する方は、最新のデータに当たることをお勧めいたします。また、ここで利用する画像はカルビーのホームページで投資家に一般的に公開しているものを利用しております。できるかぎり元データをご覧になるようお願いいたします。)

とりあえず、まずは決算短信をみてみましょう。

カルビーの2019年3月期第1四半期の連結業績は、売上高8.3%増、営業利益69.2%増、経常利益78.0%増、親会社株主に帰属する四半期純利益84.2%増、潜在株式調整後1株当たり四半期純利益31.52円 自己資本比率74.8%

一見すると、かなりいい数字にみえますが、これは前年が天候不順による馬鈴薯不足だったことの反動という面が大きいです。

ですので、2年前との比較をしましょう。以下のようになります。

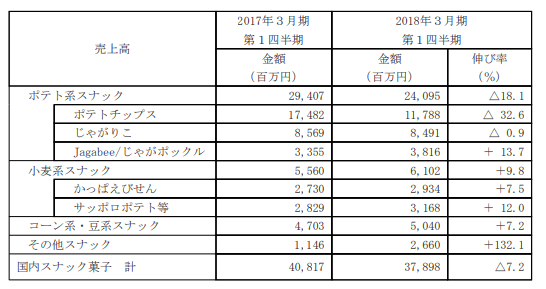

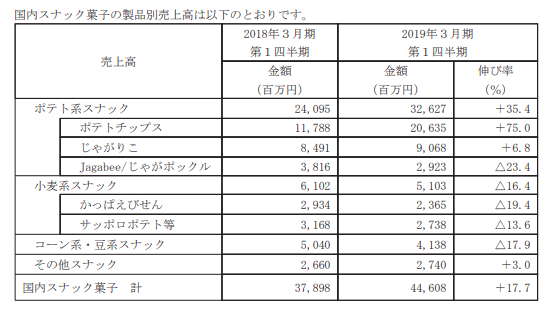

主力のポテチが2017年3月期第1四半期に17483百万円の売上。

これが2019年3月期第1四半期には20635百万円の売上。

さすがカルビーのポテトチップス、素晴らしいブランド力ですね。がっつり売れてます。

しかし、その他のスナックはほぼ全滅に近い。同期間の国内スナック菓子売上計は40817百万円→44608百万円で差し引き3791百万円ですが、このうちの3152がポテチ売上増加によるものです。他のスナックの存在価値がありません。

実質的に、カルビーのスナック菓子部門の業績動向はポテトチップスだけを見ていればいい

ということだと思います。あとの影響は微々たるものです。

さて、こんな一本足打法経営では、昨年のようなジャガイモの不作時には非常に経営に影響が出てしまいます。そこで・・・

カルビーはフルグラを次の事業の柱に育てようとしています。

日本のあちこちに工場を新設して、国内外で大量に売っていこうとしています。フルグラについてもみてみましょう。

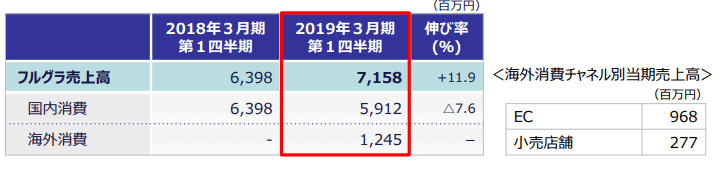

以下がカルビーの第1四半期のフルグラの国内、海外の消費額になります。

あれれれ?今Qはフルグラの国内売り上げがガッツリ減っています!?

でも、海外売上が増えているから大丈夫ですよね?

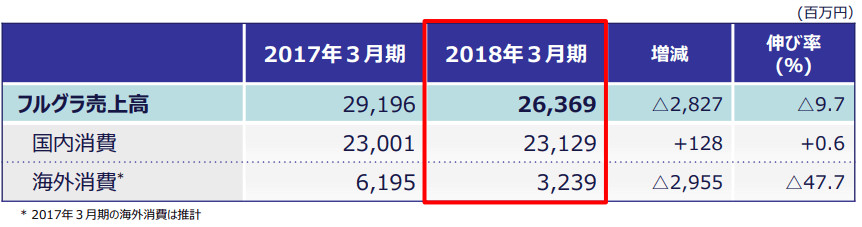

ということで、昨年度通期決算のデータになりますが、2018年3月期通期決算時のデータも見てみましょう・・・

???

フルグラの売上が2017年3月期に比べて減っている!?

つまりこういうことです。

カルビーは高まるインバウンド需要、越境Eコマース事業の高まりによって、フルグラが海外で大量に売れると勘違いしました。2017年3月期通期で6195百万円のフルグラを海外で売ったようですが、そのブームを期待して大量に工場を作ってみたものの、2018年3月期には需要が3239百万円に激減。そして今回、第1四半期で1245億円分のフルグラを海外で売ったそうです。年間に直せば4980百万円ですから、予想には届きませんが、まだマシな数字になったかな?というところまで回復しました。

ところが、そうこうしていたら、国内の需要が頭打ちから減少に転じてしまいました。第1四半期の国内売上は7.6%減少の486百万円の減少です。年間に直せば1944百万円ぶんの減少。しかもこの減少はここもと始まった動きですので、今後加速する可能性があります。明らかに、フルグラという商品が飽きられてしまっているのです。

今後は、国内のフルグラ不振を海外売上でカバーできるかどうかが重要なポイントになってきます。もし不振なままであれば、工場設備の減損などにも発展するでしょうから。

ちなみに、個人的にはフルグラ復活はかなり難しい気がします。フルグラは一種のブームでした。文化として定着した部分もありますが、定着していない部分もあります。業績面でいうと、国内は2~3割程度のフルグラ売上減少は仕方ないとみています。

以上の点を踏まえて、カルビー(2229)の株価をみてみましょう。

カルビー日足株価チャート

カルビー週足株価チャート

バリュエーションはかなり高いです。

チャート的には、煮詰まってきていると思います。

大不況でも来ない限りは、チャートの下抜けはせずにボックス圏で推移するかもしれないかな・・・という気はします。

でも、個人的にはとてもとても、買う気にはなれない動きです。

以上です。

なお、上記はあくまでも中卒くんの個人的な見解であり、特定の投資スタンスをお勧めするものではありません。投資に当たってはご自分の判断、自己責任でするようお願いします。

以下は2018年6月19日に書いた記事です。

スナック菓子大手カルビーの2018年3月期通期決算は超絶ネガティブ。松本晃CEOが辞任してもしかたない数字。。。

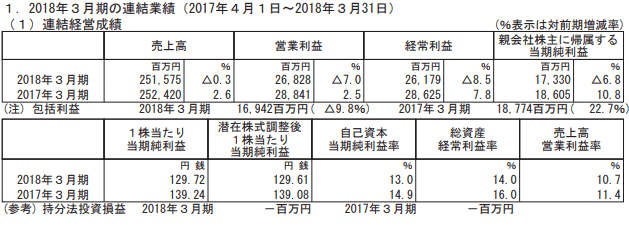

まずはカルビーの連結経営成績を見てみましょう

カルビーの2018年3月期連結決算、売上高は0.3%減、営業利益は7.0%減、経常利益は8.5%減、潜在株式調整後の一株当たり当期純利益EPSは129.61円、営業利益率10.7%、自己資本当期純利益率ROE13.0%

非常に悪い決算です。

松本晃氏はカルビーのCEOをやめてライザップCIOに移籍しましたが、これだけ悪い決算数字が出たのだから、プロ経営者として引責辞任やむなし・・・との感覚があったのかもしれません。

とりあえず、何が悪かったのかみていきましょう。

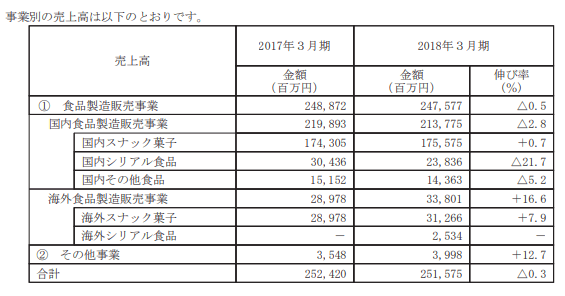

これは、カルビーの事業別の売上高を示したものです。

カルビーの事業別売り上げをみると、2017年4月のポテチショックの影響がありながらも国内スナック菓子は若干のプラスを維持しましたが、国内シリアル食品、要するにフルグラが売上伸び率21.7%もの減少になってしまいました。この一部は海外シリアル食品の分につけ変わっているようですが、足してみても2017年の金額にはなりませんので、純粋に売れなかった、とみていいのだと思います。

これが昨年分のフルグラの売上高です。やはり、総量が減ってますね。これについてカルビーは「生産力の問題」と言っています。しかし、その前の年に出荷できたのに、なぜ2017年にこんなに出荷できなくなったのか、その説明がわかりません。

そもそも2017年にはフルグラ用の新千歳工場が追加で稼働しているのです。前年より供給力が上がっているはずなのに、減っている。おかしいでしょう?

「プロダクトミックスを見誤って在庫を抱えた商品があった」という説明でしょうか?それともフルグラの姉妹品をいろいろ作るために生産性が落ちたということでしょうか。少なくとも近所のスーパーの店頭には堆くフルグラが積み上げられていますが、たいして売れていません。本当に供給量が少なくて機会を逃したというのなら、スーパーの在庫は切れているはずです。

フルグラが飽きられてしまった。。。とみるのが妥当なのではないかと思います。生産力が足りなくて・・・というカルビーの説明はよくわかりません。

とりあえず会社側は新しいフルグラ生産棟を京都工場内に立ち上げるそうです。

「フルグラ」京都工場内に新生産棟建設、2018年夏に稼働開始 … – カルビー

一昨年くらい、インバウンド需要でフルグラがバカ売れしましたが、その時に立ち上げた計画の工場です。将来予想のグラフもやたら強気です。それが今年夏から稼働し始めるはずです。工場稼働で販売量が増える、と会社側は言っています。本当にそうなるのか?個人的にはちょっと疑問です。

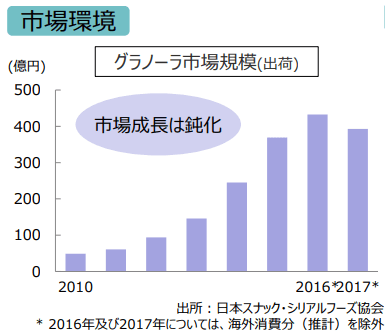

とりあえず、以下のグラフをみてもわかるとおり、グラノーラの市場は縮小してきています。頭打ち感が鮮明です。

こうした状況で本当にカルビーはフルグラを拡販できるのか、本当に疑問です。

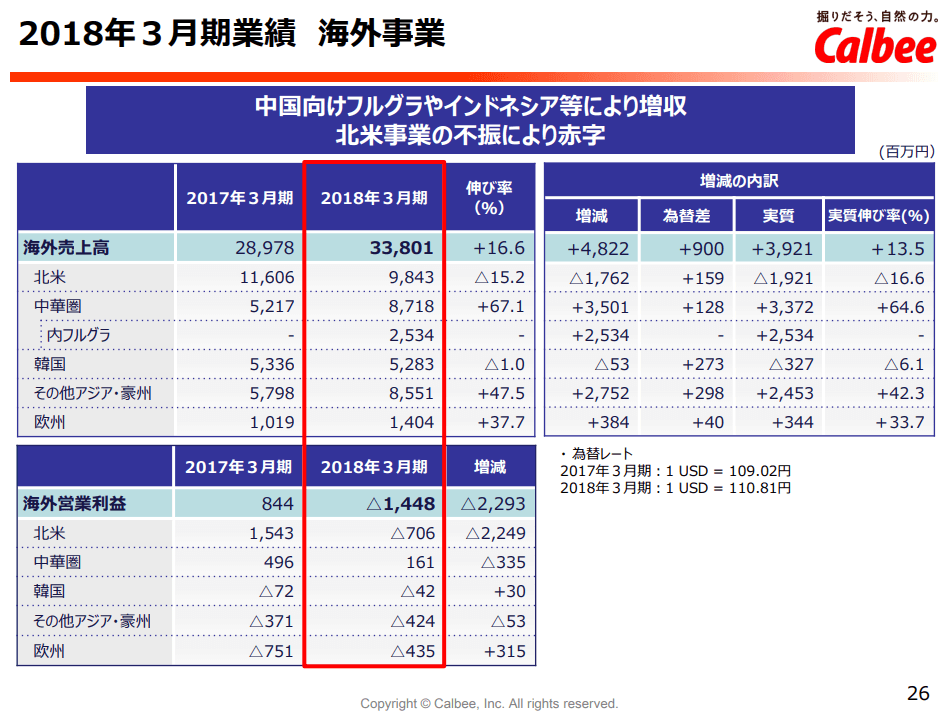

ちなみに、カルビーの海外事業の営業利益率にも注目してみてください。

昨年、フルグラを中国市場に投入したカルビーですが、その中華圏で営業利益は減っています。

これって結構深刻じゃありませんか?具体的な理由がよくわからないのですが。

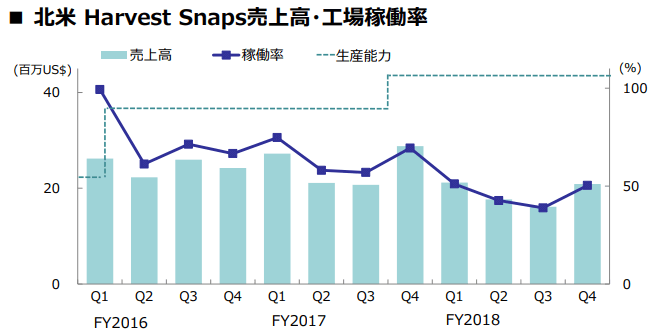

それと、北米カルビーの営業利益が大幅減少して赤字転落していることにも注目です。さやえんどうのお菓子ハーベストスナップスが廃棄ロスを大量に出すなどしたらしいですが、明らかに経営全般の管理が行き届いていません。新規参入した豪州東南アジア市場も含め、赤字が先行しています。

たぶん、カルビーは焦っているのでしょう。国内市場は少子高齢化で先細りが必至ですから、なにがなんでも海外に出ていかねばならない…少しくらいは赤字を垂れ流しても先行費用としてしかたない・・・と考えているのだと思います。

その気持ちはわからないでもありませんが、とりあえずカルビーはガムシャラにもがいているなぁという印象です。世界中見渡しても黒字の国が中華圏しかなく、その中華圏すらフルグラをEC(天猫国際Tmall Global)で販売するようにしたのに、逆に減益傾向というのはおかしいでしょう。

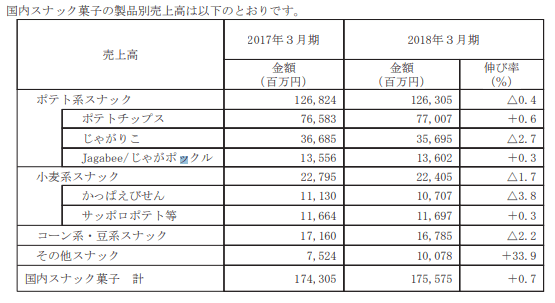

とりあえず、カルビーの国内のスナック菓子市場もみてみましょう。

主力のポテトチップス、じゃがりこ、じゃがポックル、Jagabeeなどはポテチショックの影響を受けた割には堅調でした。小麦系はサッポロポテトはマシでしたが、かっぱえびせんが3.8%減、コーン系などは2.2%減です。その他スナックの伸びに支えられて、全体では0.7%増加です。

とりあえず、こんな湿っぽい決算でしたから、カルビーのチャートも湿っぽくなってます。

カルビー日足(2229.T)

カルビー週足(2229.T)

アナリスト予想の平均をもとにカルビーのバリュエーションをみると、2020年3月期決算でPER25.2倍、EV/EBITDA11.5倍です(2018年6月18日現在)。高いですね。

カルビーは米食品・飲料大手ペプシコと提携しており、しかもあと1年くらいするとペプシコはカルビーへの出資比率変更が可能になります。ここで何らかの思惑が働くかもしれません。ペプシコが今後関与を増やそうとするのか、それとも将来性を感じずに売却に動くのか。

今の株価は、ペプシコによる買収の可能性を考慮したバリュエーションのように思います。ペプシコによる買収などが起きない限り、個人的にはかなり割高だなぁ・・・という印象を感じています。

とりあえず、そんな感じで短評終わります。