自動車向けセラコン需要拡大で、大手MLCC(セラコン/積層セラミックコンデンサ)メーカーが値上げをしています。

これを受けて、大手セラコンメーカーの株価は軒並み高です。

村田製作所(東証:6981)

サムスン電機(セムコ/ SEMCO / Samsung Electro-Mechanics / 009150)

太陽誘電(東証:6976)

Yageo/国巨/ヤゲオ (台湾:2327)

この背景には、セラコン(MLCC/積層セラミックコンデンサ)不足による価格上昇があります。そして、そのこの不足は下記の理由により一朝一夕には解消しそうにない・・・そういう恐怖感が、業界に広がりつつあります。

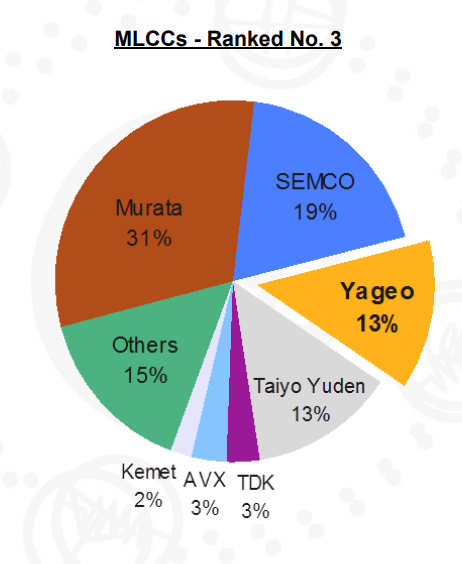

なお、MLCCのシェアは、ヤゲオ資料によると「村田製作所 31%、サムスン電機 19%、Yageo 13%、太陽誘電 13%」となっています。上位4社の合計でシェア76%の寡占化市場です。

(ヤゲオ社の決算開示資料より)

(ヤゲオ社の決算開示資料より)

上位4社のシェアが76%の寡占化市場で、村田製作所は製品構成を大幅に絞ることを表明。サムスン電機は新規受注を停止したそうです。それでヤゲオと太陽誘電に調達先がシフトしてきています。

とりあえず、上位4社ともに、生産棟が立ち上がるのは2019年後半になってからです。太陽誘電はやや早めに2018年後半に新棟ができるはずですが、生産設備納入と試運転を繰り返し、生産規模が本格的に立ち上がってくるまでには時間がかかります。

MLCC各社の設備投資が遅れた理由は、たぶん5Gの本格普及を2020年代半ばくらいと見ていたからだと思います。俺もそう考えていました。

これについては以下の記事でも書いていますが

(ごめんなさい、チャートなど図表はいったん削除してあります。使用しているチャートソフトの許諾上の問題で利用しない方がよさそうだったので。)

>おいら的には、向こう2年くらいをかけて、村田製作所、太陽誘電などが大きく押したところをコツコツ狙っていけば良いと思っています。

と書いたとおり、2022年頃の本格運用開始を目指し、その前の2020年あたりまでを目途に押したところを買っていけばいいと、そう思っていました。たぶん、その直前には次世代通信規格待ちの買い控えが発生するでしょうから、ぜったいにスマホ販売が落ち込むはず。その時にはセラコンがじゃぶじゃぶに余るんじゃないか?そう考えていました。

・・・この電デバ全体に関する自分の需要見通しは甘かったです。

謙虚に反省します。間違えていました。

その傾向が見えたのが太陽誘電の昨年四半期決算であり、ヤゲオの月次データです。これらは完全に別の次元の需要が発生していることを示唆していました。昨年後半からスマホ販売が落ち込んでいたはずなのに、なぜか凄い勢いで年始からセラコンが売れているのです。

その理由はEVと、自動車の電子制御化でした。

ここからは憶測になりますが、村田製作所はどこかのティア0、つまり自動車メーカー本体にセラコンを高く売れたのだと思います。設備投資費用を含めた金額を渡されたのでしょう。そして自動車メーカーは関連部品メーカーにセラコンを流す・・・まぁ、だいたいどこの会社か予想はつきますが。

こういう取引形態は自動車業界ではよくあることです。どうしても必要なら資材や設備の導入費用も親が持つ、なんなら自動車メーカーが鉄鋼を調達して流す、そういうやり方をするのが大手自動車メーカーです。関連会社間で調達を纏めて行ってコストを低減し互助していくやりかたです。

これと同じような面倒見のいいことをやってもらった村田製作所は、そっちばかりを向いて取引しはじめている・・・電機業界の人たちの声を聞いていると、そんなふうにみえます。

この二年間ほど、他社が好景気に沸く中でも、村田製作所は二期連続の減益です。絶対に今期は回復して、できれば最高益をとってこなければならない・・・そういう自己目標を立てていたはずです。今までの取引関係を切ってまで、おいしい餌に飛びついたのだと思います。

結果、サムスン電機(SEMCO)と太陽誘電にも需要が流れました。サムスン電機は早々に新規受注の停止を発表します。今度は業界後発のヤゲオ(国巨/Yageo)にも特需の影響が流れてきた・・・それが春からの流れだったようです。

ちなみにヤゲオは業界では下に見られる企業ですが、昨年から値上げを繰り返しているそうです。日本の村田製作所と太陽誘電が値上げしないわけがない、そういう状態だったようです。

自動車の電装化・EV化は、間違いなくセラコン業界に特需になります。

村田製作所のインフォメーションミーティング資料によると、車載用MLCCは現在1000~3000個使用しているところ、EV化に向かうにつれて今後3000~6000個に増えていくはず、と見ているようです。

ちなみにこの予想は業界内では低い見通しのようで、中には1万個を超えるとみている調査会社などもあるようです。まさに特需だと思います。

そして現在、この電装化、EV化が真っ先に進んでいるのが中国です。

中国の鉱工業生産指数をみればわかりますが、1~5月累計でEV(電気自動車)が前年比85.8%増と大きく伸びています。

これはひとえに、環境規制によるものです。普通乗用車ではナンバープレートの取得に時間がかかりすぎるため、EVを購入する人が増えています。(中国では都市部の環境保護政策のため、化石燃料で走る普通乗用車を都市部に入れないようにするための政策が行われているんです。)

で、中国では2019年より、自動車メーカー各社に対して電気自動車など環境に優しいクルマを合わせて売ることが義務化されます。中国、新エネ車販売義務を発表 19年は各社年間販売の10% | ロイター

また、これは欧州も同様で、こちらは2021年からになりますが、WLTC/WLTPとEuro6の導入により、否応なく電気自動車化が進まざるを得ない状況にあります。

EUの自動車排ガス規制Euro 6の現状とその影響 – 日本産業機械工業会

つまり、世界的潮流がEV化なわけで、そのEV化の流れの中ではセラコン需要が拡大します。しかもそのセラコンは今までのようなスマホ向けと異なり、大容量、安定、長寿命が求められる大型のものになります。

つまり、生産設備の前段階、グリーンシートを作る段階から設備が多く必要になります。また、材料も大量に必要になるでしょう。そこらへんに需給ひっ迫、価格上昇の要因があります。ようするに、あちこちボトルネックだらけなわけです。

これが解消されるのは、たぶん相当先の話と個人的にはみています。

まずはコーターなどの前工程の生産部材からして生産余力がありません。

今後ますますセラコン逼迫のニュースが世界を駆け巡るでしょう。

こういったボトルネック発生は、当該産業にとっては最高のシチュエーションです。

https://twitter.com/chu_sotu/status/1015114906645876736

本気でそう思っています・・・

なお、上記はあくまでも中卒くん個人の見解であって、特定の投資スタンスをお勧めするものではありません。投資に当たっては自己責任でされますようお願いいたします。また、中卒くんはこのコラム記事に関連する銘柄を保有しております。ですので、上記はあくまでもポジショントークとして見ていただきますようお願いいたします。